La telefonía IP

La Telefonía IP es una tecnología que permite integrar las comunicaciones de voz y datos en una misma red – basada en protocolo IP. La cual en muchas ocasiones se utiliza el término de redes convergentes o convergencia IP, refiriendo a un concepto un poco más amplio relacionado con integración de voz, datos y video.

Este tipo de tecnología está en el mercado desde hace bastantes años (desde finales de los 90) pero no había sido hasta poco que se ha generalizado gracias, principalmente, a la mejora y estandarización de los sistemas de control de la calidad de la voz (QoS) y a la universalización del servicio Internet.

Cuando hablamos de un sistema de telefonía IP estamos hablando de un conjunto de elementos que debidamente integrados permiten suministrar un servicio de telefonía (basado en  ) a la empresa. Los elementos básicos que forman este sistema son: la centralita IP, el Gateway IP y los diferentes teléfonos IP.

) a la empresa. Los elementos básicos que forman este sistema son: la centralita IP, el Gateway IP y los diferentes teléfonos IP.

Las principales ventajas de la telefonía IP son la simplificación de la infraestructura de comunicaciones en la empresa, la integración de las diferentes sedes y trabajadores móviles de la organización en un sistema unificado de telefonía – con gestión centralizada, llamadas internas gratuitas, plan de numeración integrado y optimización de las líneas de comunicación – la movilidad y el acceso a funcionalidades avanzadas (buzones de voz, IVR, ACD, CTI, etc.)

1 comentario /

30 Ene 2014

por

José Rafael Fernández Hidalgo

mtelcon /

mtelcon /

Que es VoIP

Voz sobre Protocolo de Internet, también llamado Voz sobre IP, Voz IP, VozIP, (VoIP por sus siglas en inglés, Voice over IP), es un grupo de recursos que hacen posible que la señal de voz viaje a través de Internet empleando un protocolo IP (Protocolo de Internet). Esto significa que se envía la señal de voz en forma digital, en paquetes de datos, en lugar de enviarla en forma analógica a través de circuitos utilizables sólo por telefonía convencional como las redes PSTN (sigla de Public Switched Telephone Network, Red Telefónica Pública Conmutada).

Por su estructura el estándar proporciona las siguientes ventajas:

- Permite controlar el tráfico de la red, por lo que se disminuyen las posibilidades de que se produzcan caídas importantes en el rendimiento. Las redes soportadas en IP presentan las siguientes ventajas adicionales:

- Es independiente del tipo de red física que lo soporta. Permite la integración con las grandes redes de IP actuales.

- Es independiente del hardware utilizado.

- Permite ser implementado tanto en software como en hardware, con la particularidad de que el hardware supondría eliminar el impacto inicial para el usuario común.

- Permite la integración de Vídeo y TPV.

- Proporciona un enlace a la red de telefonía tradicional.

- Esta telefonía ha evolucionado tanto, que hasta los 800’s que son números no geográficos, pueden llamar a una línea IP.

- Lo que anteriormente era una central telefónica con mucha infraestructura, ahora se resume en un software instalable en un pequeño servidor con las mismas funcionalidades.

aqui un video sobre el tema:

http://www.youtube.com/watch?v=8pLp2hLbP44

Enviar comentario /

29 Ene 2014

por

jimenezguerreroedwar

mtelcon /

LA PRODUCTIVIDAD IMPULSADA POR LAS COMUNICACIONES UNIFICADAS.

Por: Ing. Ezequiel Sosa Pulinario, República Dominicana.

1) ¿Qué se entiende por la convergencia, la productividad y los procesos operacionales en la empresa?

La convergencia de servicios es la unificación de todos los servicios a nivel de TI que utiliza la empresa para la ejecución de sus operaciones cotidianas facilitando la movilidad del empleado, es decir, el aprovechamiento de la infraestructura existente para satisfacer todas las demandas de servicios, tales como: la comunicación de Voz, Data y Video, así como la integración de los sistemas de información a fin de ofrecer un mayor nivel de servicio tanto interno y externo. En un esquema de red convergente, se lleva de lo complejo a lo sencillo el proceso de integración, lo que reduce sustancialmente los costos operacionales que son un factor favorable para el desarrollo de la empresa.

2) ¿Qué se entiende por la mensajería unificada?

La mensajería unificada es un servicio integrado de comunicación que permite a los usuarios tener acceso inmediato a mensajes de fax, correo electrónico y voz, desde cualquier estación de trabajo de la empresa, ya sea mediante un teléfono VoIP, un dispositivo móvil o un PC. Este tipo de herramienta ofrece a la empresa la posibilidad de tener todos los servicios de comunicaciones de manera convergente, lo que afecta positivamente la productividad de la empresa y por ende los procesos operacionales.

3) ¿Cuáles son los factores clave en el proceso de integración de las aplicaciones con los sistemas ERP y CRM? Citar al menos tres.

El Factor Humano: La empresa debe planificar cuidadosamente los cambios organizativos que va a realizar, y asegurarse de que todos los recursos están suficientemente preparados para la nueva cultura.

Factor Analítico: Es conveniente compartir la información analítica con toda la empresa. Para ello, se debe recopilar previamente, toda la información que existe en la empresa sobre los Clientes, creando así una base de datos más completa y útil para los diversos departamentos.

El Factor Tecnológico: Para integrar las aplicaciones es imperativo soportarlo en la tecnología adecuada, y convertir a ésta en una herramienta de trabajo. La convergencia integral de los servicios de voz y datos es imprescindible para hacer realidad esta estrategia de negocio.

Enviar comentario /

27 Ene 2014

por

ezequielsosa

mtelcon /

«Ideas prácticas para reducir costes».

Las otras sietes actividades importantes de reducción de costos pueden considerarse como parte de la calidad del proceso,

en un sentido más amplio:

Mejorar la calidad

Mejorar la productividad

Reducir el inventario

Acortar la línea de producción

Reducir el tiempo ocioso de la maquinaria

Reducir el espacio

Reducir el tiempo total del ciclo

Entre las características que le son propias, podemos reflejar las siguientes:

La idea es informar y motivar la reducción de costes de los procesos, no obtener unos costes de los productos más fidedignos.

La reducción de costes es una responsabilidad de equipo, no individual.

Es frecuente, incluso lote a lote, que los costes reales de producción sean calculados, comentados y analizados por los empleados de primera línea. En muchos casos, el propio equipo, no el personal de contabilidad, recogen y prepara la información de costes.

La información de costes utilizada por los equipos es exclusiva para su entorno de producción, a fin de que los esfuerzos de aprendizaje y mejora se centren en las áreas con mayores oportunidades de reducción de costes

Los costos estándar son ajustados continuamente para reflejar, tanto las reducciones producidas en costes reales como las mejoras previstas en los costes futuros. Esto asegura que se mantendrán las innovaciones con éxito demostrado en la mejora de procesos y se establecerá un nuevo nivel si hay mejoras futuras

Los equipos de trabajo son responsables de la generación de ideas para alcanzar los objetivos de reducción de costes; tienen autoridad para hacer inversiones a pequeña escala si puede demostrarse que producirán reducciones de costs

Para las empresas tiene como principal objetivo la reducción de costos aquí algunas ideas para lograr este objetivo:

Implementado un centro costos en la empresa la cual tienes la obligación analizar las posibles

ahorro de costo.

Implementados servicios telefónicos de tecnología voz sobre ip centralizado todas las

operaciones en un sistema de bajo costo.

Verificado los procesos de producción para reducirlo los más posible en la cadena de mismo.

Hacer automatización de algunos pasos de la producción para hacerlo el eficiente posible.

Implantación de software de sistema GRP para administración operativa de la empresa.

Implementación software de sistema CRM para la administración de los clientes y poder brindar el

un mejor servicio a los mismos.

Enviar comentario /

22 Ene 2014

por

jimenezguerreroedwar

mtelcon /

Ideas Prácticas para Reducir Costes

Soy uno de los últimos en escribir este blog (asignación), por lo que he leído algunos de los muy buenos aportes de mis compañeros sobre un tema que puede tener diferentes matices, por lo que trataré de darle un enfoque distinto.

En primer lugar, se trata de la magnitud de reducción de costes que deban hacer las empresas, cual es el origen para tomar estas medidas. ¿Será para mejorar la eficiencia, o por cuestiones de supervivencia de la empresa?. ¿Hasta dónde es capaz la empresa de hacer sacrificios y al final, quién de sus stakeholders se verá más afectado?, ¿Se han preparado a éstos para realizar ajustes de comportamiento, ganancias, asimilación, sacrificio?, y ¿hay una prospectiva acerca de si esos ajustes serán temporales o definitivos?.

En segundo lugar, ¿la directiva está capacitada para hacer ajustes en forma apropiada y no son medidas erradas que tengan pronto y gran efecto inicial, pero que no representen un cambio beneficioso para el futuro a mediano y/o largo plazo?

En cualquier caso, se podría llegar a tomar decisiones erradas que terminen por ahogar a la organización, a su estructura, al ambiente de trabajo y vaya en contra del propio rendimiento de los trabajadores y otros stakeholders.

Empleando el lenguaje del método de Boston Consulting Group (BCG), mantener “Niños Problema” o “Perros”, por cuestión de falta de visión o tradición, respectivamente, puede llegar a ser problemático. Tomar las decisiones a tiempo en cuanto a dejar morir a cualquiera de ellos, o, en el caso de las empresas con potencial, “aguantar el vendaval” mientras se gana posicionamiento con base al potencial del producto o servicio es fundamental.

No quiero poner ejemplos (con nombre) de estos casos donde se muestran errores, porque además no contribuiría a mejorar la imagen de mi país, pero “diré el milagro, sin mencionar al Santo”. He visto graves errores en la planificación de empresas de servicios que no han tomado en cuenta los picos inflacionarios (de repente muy abruptos), y para compensar eso, lo primero que recortan es el servicio de Atención al Cliente… Imaginen, ¡Qué locura!, cuando están posicionando su producto en el mercado, precisamente van en contra del paso lógico de llevar de la mano al cliente hasta una posición de confort y satisfacción inicial.

Otras medidas erróneas, son los grandes edificios de organizaciones que para prevenir las multas por uso ineficiente de la energía eléctrica, apagan los sistemas de aire acondicionado a mediodía, porque prevén que su personal salga a almorzar a la calle, pero con ello pierden la temperatura que había logrado el sistema y precisamente en la hora de mayor calor. Así que cuando encienden nuevamente el sistema, éste tarda mucho tiempo (y energía) en recuperar la temperatura ideal, debiendo contrarrestar el calentamiento en las áreas de cocina, la temperatura corporal de la cantidad de personal que viene de caminar en la calle, y el gran volumen que perdió el enfriamiento. Finalmente, apagan el aire una hora antes de la hora de salida, haciendo que la mayoría de los empleados, comience a ahorrar energía corporal para evitar sufrir calor. Soy técnico, soy ingeniero, no pude evitar hacer un estudio de la curva de consumo de energía por parte del grupo de enfriamiento y de los niveles de la temperatura en las áreas más concurridas. El resultado: 1.- Se gasta más energía por el “re-arranque” del sistema a inicios de la tarde que de haberlo dejado encendido a mediodía. 2.- La temperatura se hace desagradable a inicios y final de la tarde, ya que nunca llega a enfriar el volumen entero del edificio luego de haber calentado el ambiente en la hora de mayor calor. 3.- La reducción de efectividad de los empleados y el desagrado al final de la tarde (cuando se apaga el sistema de aire acondicionado central), reduce la eficiencia misma de la organización.

Hay muchas otras medidas para reducir costos, sin desmejorar la calidad interna de la organización, ni la calidad al usuario final.

Enviar comentario /

22 Ene 2014

por

luisalbertoduque

mtelcon /

«IDEAS PRÁCTICAS PARA REDUCIR COSTES»

Todas las empresas se están dando cuenta que se pueden tomar medidas para reducir costes, aumentando la imagen corporativa, social y medioambiental de la empresa. Es decir, que es muy beneficioso y positivo para toda aquella empresa que se conciencia en reducir costes y encima no tiene que invertir en aumentar su imagen de empresas gracias a las medidas tomadas. Os pondré brevemente unos ejemplos:

La contaminación es una de las medidas que deben de estar en las primeras a cumplir y reducir. Pero existen dentro de la empresa innumerables objetos y productos que crean contaminación y aumentan nuestros costes, por ello debemos actuar:

La contaminación es una de las medidas que deben de estar en las primeras a cumplir y reducir. Pero existen dentro de la empresa innumerables objetos y productos que crean contaminación y aumentan nuestros costes, por ello debemos actuar:

Luz inteligente o con sensor, en zonas comunes, que pueda apagarse cuando no haya nadie en ella y encenderse si lo hubiera. (Reducimos contaminación y coste en luz)

Edificios inteligentes, si aún no tenemos el edificio principal de la compañía, debemos buscar uno que sea eficiente con su construcción y que ayude a reducir en un 50% los costes más convencionales, como calefacción, luz, etc.

Por otro lado concienciar poco a poco a los empleados, con los gastos de agua, como no desperdiciar el agua. Utilizar el tapón inteligente del retrete que suelta diferentes cargas de agua en función de los residuos.

Imprimir emails siempre y cuando sea muy necesario, si no guardarlos en un soporte tecnológico. Usar papel reciclado para impresiones y hojas de uso diario.

Reuniones internacionales a través de videoconferencias y micrófonos de araña, evitando desplazamientos, pagos de dietas, etc.

Habilitar zonas dentro de la propia sede para formación y reuniones, para evitar alquilar salones y salas para tal efecto.

Habilitar zonas dentro de la propia sede para formación y reuniones, para evitar alquilar salones y salas para tal efecto.

El teletrabajo, reduce hasta un 70% del coste del empleado generado en la empresa, ya que los gastos se asumen a medias con el empleado, y evitamos el tener oficinas y despachos a pleno rendimiento en el edificio empresarial. Con ello también aumentamos productividad del empleado que se siente más cómodo y que trabaja con gusto. (Fundamental=tener al empleado contento)

Esos podrían ser de forma general las formas de reducir costes implicando a la empresa y a sus integrantes, pero existen miles de ellas, y todos son bienvenidas. No sólo reducimos, si no que ganamos en todos los aspectos, entramos dentro de la nueva sensibilización por el Medio Ambiente que tiene la sociedad, y podemos beneficiarnos de ello, contribuiríamos a cumplir exigencias y normativas administrativas, sin pagar una elevada cuota por incumplirlas, ganaríamos imagen de marca frente a empresas más contaminantes, ect, visto esto… ¿por qué no intentarlo?

Gracias por la atención

Fco Javier Utrilla González

2 comentarios /

21 Ene 2014

por

franciscojavierutrilla

mtelcon /

IDEAS PRÁCTICAS PARA REDUCIR COSTES

La gestión de los costes, constituye uno de los procesos de mayor relevancia para una empresa, e incluso una de las bases esenciales en el proceso de decisiones estratégicas, ya que provee informaciones relacionadas al producto, suplidores, clientes, proceso de fabricación, entre otros, las cuales son determinantes conocer para la definición y cumplimiento de los objetivos trazados en la empresa. Con el análisis de estas informaciones, se busca obtener una visión actual y a futuro de las operaciones empresariales, y a la vez tomar acciones correctivas en caso de ser necesario, como lo es la reducción de los costes.

El proceso de reducción de costes, constantemente llevado a cabo por las organizaciones, requiere de la realización de un análisis o diagnóstico de la situación y operaciones claves de la empresa, y a la vez de una revisión y mejora de los procesos. Una realidad, es que muchas empresas consideran como medidas inmediatas la reducción significativa de los gastos; centrándose en el recorte de recursos humanos, y la realización de cambios en la estructura organizacional. Estas medidas, no en todas las situaciones resultan adecuadas, ya que estas transformaciones pueden impactar significativamente en la calidad del producto o servicio, y a la vez pueden existir otros factores de mayor peso económico para la organización.

Algunas medidas que pueden ser consideradas en las empresas para lograr una reducción de sus costes son:

- Realizar una planeación eficiente de la producción, considerando informaciones sensibles del mercado, tendencias, proyecciones, entre otros.

- Automatizar procesos claves.

- Implementar una optimización continua de los procesos, asegurando un enfoque en la calidad y productividad. Algunas acciones concretas que se deben considerar son:

- La reducción de inventarios.

- El acortamiento de las líneas de producción.

- La reducción del tiempo de ocio y tiempos de ciclo.

- La disminución de los residuos.

- Crear una cultura en la empresa de que “la calidad y la eficiencia es responsabilidad de todos”.

- Promover en el personal el emplear estrategias de ahorros en los servicios energéticos, telefónicos, entre otros.

- Capacitar periódicamente al personal.

- Hacer uso de las redes sociales como medio de promoción o canal de venta.

En fin, una gestión eficiente de los costes y el empleo de medidas acertadas de reducción de los mismos, son determinantes para asegurar el logro de los objetivos de la empresa, sin afectar la calidad y entrega del producto o servicios, y como consecuencia maximizando las riquezas.

___________________________________________________________________

FUENTES BIBLIOGRÁFICAS:

http://www.gerencie.com/reduccion-de-costos.html

Enviar comentario /

21 Ene 2014

por

vivianaameliaricardo

mtelcon /

Ideas prácticas para reducir costes

Ideas prácticas para reducir Costes

Cuando se consultan páginas, blogs y artículos españoles se habla siempre de reducir costes debido a la crisis económica. A continuación quisiera mostrar dos enfoques, uno basado en la crisis en comparación con un enfoque más positivo.

Primer enfoque

Reducir costes permite a las empresas aumentar ventas, mejorar la posición frente a la competencia e incrementar los beneficios obtenidos. Algunos puntos clave que se toman para la reducción de costes son:

- Hazlo tú mismo: de esta forma se revisan todos los servicios que están externalizando y que pueden hacer al interior de la empresa, como costos en vuelos, publicidad, diseño web entre otros.

- Renegociar con los proveedores: hay que renegociar los precios con los proveedores para obtener un mejor precio, ofreciendo relaciones a largo plazo y estabilidad en la demanda de sus productos.

- Usar redes sociales: se puede ahorrar costos usando las redes sociales en atención y servicio al cliente, estudios de mercado y selección de personal.

- Teletrabajo: se puede negociar con los empleados las condiciones, convirtiendo los empleados presenciales tradicionales en teletrabajadores.

- Hacer un recuento de los servicios que se usan y los que no son necesarios como seguros, servicios y otros gastos.

Segundo enfoque

En un segundo enfoque un poco más positivo se aborda la reducción de costes desde el punto de vista del mejoramiento de la tecnología. Personalmente son las políticas que uso en mi empresa para el control y la reducción de costes. Algunas de las ideas son las siguientes:

- Reducir costes en licenciamiento de software: trabajar con software libre, con esto se ahorran cerca de USD $250 anuales por costos de licenciamiento por equipo.

- Mejorar la eficiencia energética: revisar las características de iluminación y de consumo de energía, esto permite continuamente revisar la tecnología en los bombillos usados, el aire acondicionado, la iluminación natural del sitio, el consumo de agua, revisar el consumo de combustible de los vehículos de la empresa migrando a tecnologías hibridas. Al implementar estas prácticas de eficiencia energética, no solo se reducen los costes sino que también es posible tener una mejor relación con el medio ambiente.

- El uso de tecnologías: el uso de tecnologías como Skype, redes sociales, telefonía IP, permite reducir costes en reuniones, llamadas y desplazamientos, optimizando también de esta forma la operación de la empresa.

Referencias

http://www.todostartups.com/bloggers/5-consejos-para-reducir-gastos-en-tu-empresa-por-negoziador

http://www.altag.net/ideas-practicas-para-reducir-costos/

http://www.gerencie.com/reduccion-de-costos.html

Enviar comentario /

21 Ene 2014

por

lucasbaquero

mtelcon /

Errores de las reducciones de costes

Amigos, en esta ocasion os reproduzco esta nota del profesor Ignacio Urrutia

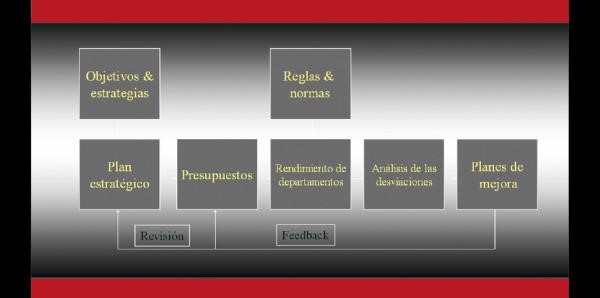

1. No saber contestar a esta pregunta: ¿debemos reducir costes puntualmente o crear una cultura de reducción de costes?

La contestación a esta pregunta es básica porque si el tipo de problema es reducir costes de manera coyuntural solamente se necesita sentido común, mientras que reducir costes de manera estructural se necesitan herramientas de gestión.

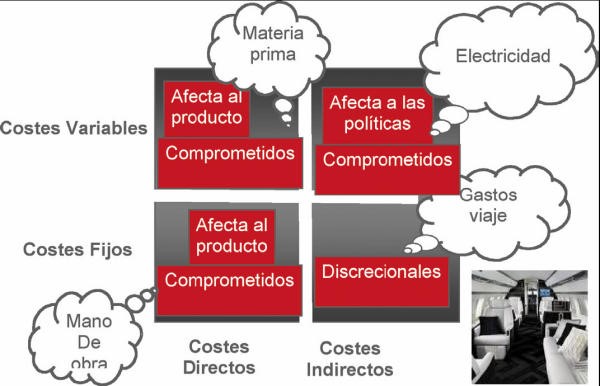

Figura 1. ¿Reducción de costes o creación de cultura?

Cuando desde la dirección general se plantea reducir costes, si se pretende hacer una reducción con sentido común, las prioridades son las de buscar y eliminar aquellos costes que no están todavía comprometidos y por tanto que su eliminación, en principio, no debería afectar al desarrollo normal de la empresa, lo normal es buscar entre los costes indirectos fijos (como se puede ver en la figura 2); a continuación, y después de descubrir que no se pueden evitar estos costes, se buscan los costes indirectos variables, sobre todo se buscan las causas del consumo, para poder reducir su uso; en tercer lugar se suelen considerar los costes directos (se les deja en la tercera prioridad porque se sabe que, si se reducen de manera poco científica, puede afectar a los ingresos).

Figura 2. Costes indirectos fijos

2. Quedarse solamente con los beneficios

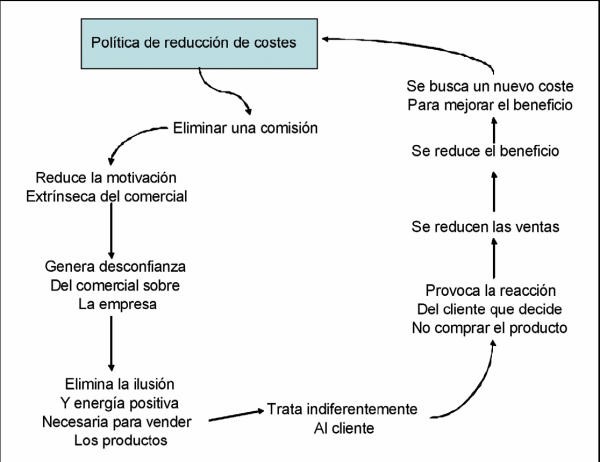

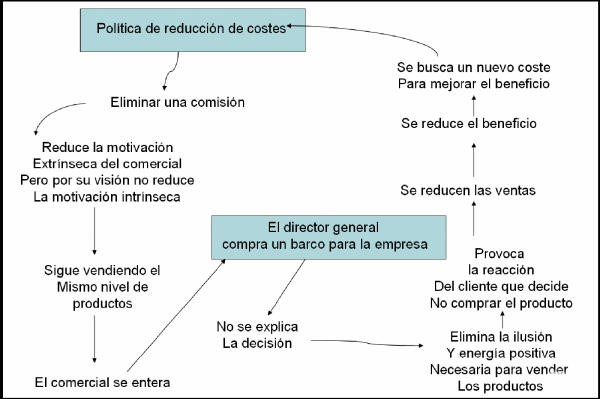

El problema de contestar mal a la pregunta del punto 1 es que cuando una organización se plantea políticas de reducción de costes puede olvidarse de los efectos colaterales, sin advertir la relación causa efecto que en general provoca una eliminación de un recurso. Si analizamos la figura 3, la reducción de costes de una empresa comercial puede ir dirigido a eliminar determinados costes «no comprometidos» que tienen un comportamiento variable (por ejemplo una comisión a un vendedor).

Figura 3. Eliminación de costes no comprometidos

3. No tener herramientas para evaluar las mejoras

Por este motivo es tan importante poder evaluar el margen de competitividad (Figura 4), que en el fondo es lo que cualquier directivo tiene en la cabeza, poder valorar el rendimiento que una organización puede conseguir y el rendimiento que está alcanzando.

Figura 4. Margen de competitividad

Pongamos el caso que una empresa tiene una margen de competitividad igual a cero, esto quiere decir que lo que se puede conseguir con los recursos actuales ya lo está alcanzando, que tiene una manera de trabajar perfecta para lo que debe hacer, en este caso (lógicamente extremo) las políticas de reducción de costes solamente van a perjudicar a la empresa. Pero como es un supuesto utópico, siempre hay cosas que mejorar o al comprar un recurso o al utilizarlo. Saber que la organización tiene margen para mejorar orienta las decisiones a corto, medio y largo plazo.

Para poder asegurar que se conoce el margen de competitividad es importante poder contestar a las siguientes preguntas que aparecen en la figura nº 5, que se las hizo en su momento, Javier Gonzáles Úbeda, profesor del Instituto de Empresa (Figura 5).

Figura 5. Cuestiones

4. No conocer los generadores de coste que acaban impactando en la cuenta de resultados

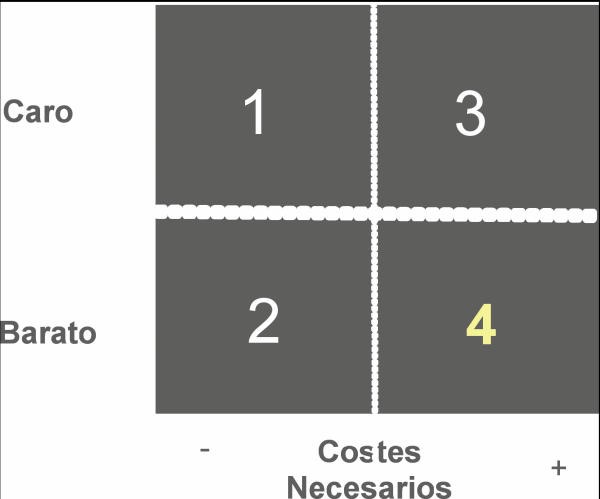

Que en el fondo es no saber por qué ocurren las cosas, en los ejemplos de familia es donde más se puede aprender, por este motivo me vuelvo a hacer esta pregunta: ¿por qué no baja la factura de la luz? Las contestaciones pueden ser muy variadas, sin duda alguna puede ser, porque la electricidad se esté comprando más cara o porque se utiliza de manera menos eficiente, y esto tiene que ver con la siguiente figura 6, la figura hace una doble clasificación de cómo podemos definir a los recursos, o bien por su precio (si se compran caros o baratos) o bien por su utilidad (si son más necesarios, menos necesarios e incluso innecesarios).

Figura 6. Definición de los recursos

¿Qué quiere decir que un recurso es caro? La verdad es que la contestación no es fácil porque intuitivamente todo el mundo diría que un recurso es caro cuando su precio es más alto que la media de los precios de la competencia, aunque si se tiene que analizar por su eficiencia, la definición sería que un recurso es caro porque su precio es mayor que la media de la competencia a igual nivel de rendimiento, por tanto cuando un jefe de compras se dispone a mejorar en su política de compras, huye directamente de los recursos que se encuentran en el cuadrante 1 y 3, es decir recursos caros.

¿Qué quiere decir que un recurso es innecesario? Un recurso es innecesario cuando no tiene una clara relación con la propuesta de valor de la empresa o por lo menos con el sistema de valor, por tanto todo recurso que se encuentra en los cuadrantes 1 y 2 sería absurdo comprarlo.

Luego el sentido común nos llevaría a pensar que todo el mundo quiere recursos del cuadrante 4 (barato pero necesario), si no se puede otra cosa del cuadrante 2 (caro pero necesario), luego del cuadrante 3 (barato pero innecesario) y lo último sería del cuadrante 1 (caro e innecesario).

Pero no siempre la elección es buena y así ocurre que cuando un recurso se compra barato, muchas veces el más barato, puede que mejore una parte de la cuenta de resultados a corto plazo, pero normalmente el dicho … «lo barato sale caro» (Figura 7) es por los efectos secundarios que se pueden producir.

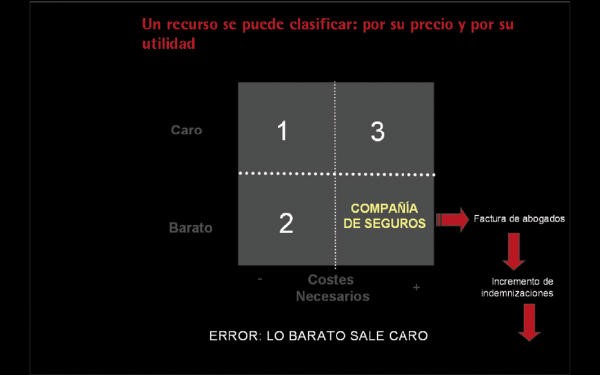

Por ejemplo, una empresa bastante importante de seguros sacó a concurso su asesoría legal, estaba pagando por sus servicios una cantidad demasiado desorbitada, considerando que se encontraban en el cuadrante 2 querían pasar al soñado cuadrante 4, al hacer una subasta (técnica aconsejable para obtener ofertas muy competitivas), lograron bajar a una cuarta parte lo que estaban pagando en asesoría legal, la dirección se felicitó de la genial idea y siguieron buscando más recursos a bajar su precio, pero al año comenzaron a descubrir que empezaron a pagar indemnizaciones por problemas con sus asegurados por encima de lo que estaban acostumbrados, la historia fue muy llamativa porque al siguiente año volvieron a contratar a la empresa que llevaban trabajando muchos años porque el coste de su minuta era inferior al precio que le pasaba la asesoría contratada por la subasta, más las indemnizaciones. Qué se puede pensar de esta experiencia, claramente la cuenta de resultados ofrece información de los recursos consumidos, el buen gerente debe conocer cuáles son sus generadores, el generador de coste puede tener sentido en la empresa por la buena definición del sistema de valor o por sus incongruencias, descubrir ineficiencias que son generadores de costes es fundamental para poder hacer una buena política de reducción de costes. Muchas veces el gran error es empezar a reducir costes buscando recursos que a medio plazo serán generadores de costes.

Figura 7. Clasificación de recursos

Para poder analizar todo esto es muy recomendable estudiar la cuenta de resultados subyacente (Figura nº 8), idea del profesor del IESE Eduardo Ballarín, en la que se pueden ver claramente las políticas o situaciones que tiene que ver con su relación en la cuenta de resultados.

Figura 8. Cuenta de resultados subyacente

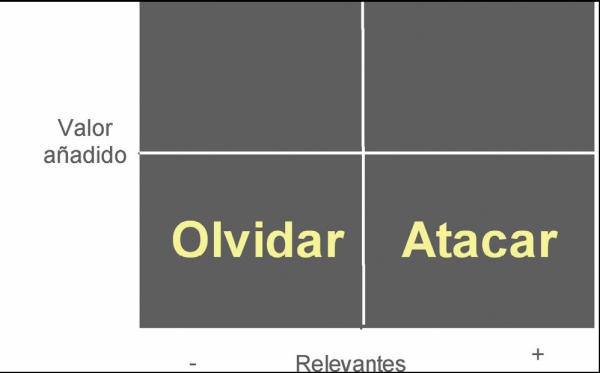

En este sentido, el mayor generador de costes es la propuesta de diferenciación que la empresa hace a los clientes, porque la incoherencia entre la propuesta de diferenciación con las demás políticas (de Recursos humanos, financieras, fiscales, de innovación, de utilización de la capacidad productiva,…) puede provocar innumérales ineficiencias.

Por este motivo es bueno hacer una clasificación de generadores de costes (figura 9), por un lado generadores de coste que añaden valor de aquellos que no añaden y generadores de coste relevantes e irrelevantes (por su cuantía e impacto en la cuenta de resultados).

Figura 9. Clasificación de generadores de coste

Si nos atenemos a esta matriz, atacaremos a los generadores de costes que no añaden valor y son muy relevantes. Me gusta el ejemplo que empleó una empresa de distribución alimenticia, el problema que tenían eran los robos que sufrían, su impacto en la cuenta de resultados era lo suficientemente importante como para atacarlos. Pusieron las soluciones que por sentido común cualquier persona pondría, por ejemplo invertir en sistemas informáticos para saber dónde se producían los robos, esa inversión fue muy importante para no sólo saber que se robaba sino que además se sabía dónde se gastaba, pero ¿bajaban los robos?, no…¿por qué? Porque no se atacaba adecuadamente al generador de la ineficiencia, el problema no era saber dónde se robaba sino cómo solucionar el robo, después de muchas discusiones hicieron una prueba, cambiaron su política de personal, empezaron a contratar personas fijas y con mejor retribución que lo que se pagaba en el mercado, aparentemente esta política iba en contra de lo dicho hasta ahora, se estaba comprando un recurso caro, porque se pensaba que el nivel de eficiencia iba a ser mejor. Efectivamente los robos comenzaron a reducirse hasta unos niveles que se consideraban menos relevantes, luego la solución de este error es encontrar y conocer los generadores de costes, que normalmente son el volumen y la complejidad.

Debemos reducir los costes buscando las causas de la ineficiencia para poderlas eliminar. Para lograrlo es necesario contestar a las siguientes preguntas: ¿Cuánto estoy gastando en clientes poco rentables, en productos ineficientes, en procesos que no añaden valor, en recursos caros e inútiles? Para contestarlo, la empresa debe invertir en sistemas de información que faciliten la información suficiente para poder diagnosticar adecuadamente los problemas.

5. Los clientes no son nuestros hijos, a veces hay que decirles NOOOOOOOO

El problema de conocer a los clientes es bastante antiguo, saber cómo son, cómo se comportan, por qué están en la empresa,… puede servirnos para deducir por qué me interesan o no. Cuando decimos que una empresa debe invertir en sistemas de información es porque nos permite poner los límites a los clientes, principalmente para poder argumentar las decisiones que les afectan. Son muchos los ejemplos de matrices que se pueden utilizar para clasificar a los clientes, la propuesta para saber poner límites es la representada en la figura 10.

Figura 10. La segmentación de los clientes

Si somos coherentes con otros artículos que hemos publicado, la metodología para comenzar a trabajar en estos temas sería la de crear un mapa estratégico, porque nos facilita una visión de cuál es el posicionamiento estratégico que queremos tener. Según el mapa estratégico hay una serie de cuestiones claves que hay que responder como son:

· 1.- Riesgo.

· 2.- Propuesta de valor.

· 3.- Actividades estratégicas.

Estas cuestiones claves lo que deben delimitar es el perfil de cliente que queremos y son las que nos deben, posteriormente, encuadrar a nuestro cliente entre:

· 1. Posicionamiento estratégico alto. Cumple con todas las expectativas de estrategia, genera un volumen de negocios aceptable, el riesgo es mínimo, ha entendido nuestra propuesta de valor y sus expectativas están alineadas con lo que ofrecemos. Las actividades que realiza la empresa para atenderle están alineadas con la propuesta de valor.

· 2. Posicionamiento estratégico medio. Cumple con alguna expectativa estratégica, genera suficiente volumen de negocio, el riesgo es aceptable, puede no haber entendido bien nuestra propuesta de valor que le ofrecemos, las actividades que realiza la empresa para atenderle están aceptablemente alineadas con la propuesta de valor.

· 3. Posicionamiento estratégico bajo. No cumple con alguna de las expectativas o con todas, genera poco volumen o tiene un riesgo inaceptable o no entiende nuestra propuesta de valor o no la asume o las actividades que realizamos tienen poco que ver con lo que la empresa quiere para el futuro.

Visto de esta manera podría pensarse que gran cantidad de clientes se situarían en el tercer nivel, debido a que la clasificación es poco explícita en diferenciar más posibilidades, pero para la funcionalidad del análisis, lo que nos interesa es descubrir y enfocar a éstos y por supuesto identificar el generador de problemas.

Un buen análisis del posicionamiento estratégico de los clientes nos facilitará la posibilidad de discriminar la gestión integral de ellos, por lo tanto, el siguiente trabajo que vamos a desarrollar será el de establecer la rentabilidad económica. Para valorarla consideramos que la mejor herramienta será hacerlo a través de la aplicación del Sistema de Costes por Actividades (ABC), porque es el que nos puede valorar la dedicación de recursos por cada actividad.

El análisis de la rentabilidad de los clientes normalmente lo haremos en valores relativos y vendrá dado de la fórmula siguiente:

Rentabilidad de clientes = (Sumatorio de productos y servicios vendidos x precio unitario de cada uno de ellos – Sumatorio de productos y servicios vendidos x Costes unitario de productos y servicios)/ Sumatorio de productos y servicios vendidos x Costes unitario de productos y servicios

Otra fórmula que se utiliza para valorar la rentabilidad de los clientes es:

(Sumatorio de productos y servicios vendidos x precio unitario de cada uno de ellos – Sumatorio de productos y servicios vendidos x Costes unitario de productos y servicios)/ Sumatorio de productos y servicios vendidos x precio unitario de cada uno de ellos

La primera de las fórmulas valora la rentabilidad en función de la inversión realizada dentro de la empresa, mientras que la segunda hace el análisis respecto del mercado, es decir cuál es el margen que se genera por los productos vendidos. Nosotros entendemos que la primera ofrece más información si estamos analizando la rentabilidad económica de los clientes, porque lo normal será establecer la rentabilidad media de ellos, que se suele obtener de la rentabilidad media de las inversiones.

Cuando hemos hecho este cálculo, lo que podemos hacer es de nuevo definir tres posibilidades: el cliente que está por encima de la media, el cliente que está en la media y el cliente que está por debajo de la media; de esta manera tenemos las dos variables que necesitamos para poder clasificar los clientes: la rentabilidad y el posicionamiento estratégico, como se puede ver por la figura 10, podemos tener cuatro diferentes posiciones.

· 1. Rentabilidad del cliente alta con buen posicionamiento estratégico. Estos clientes son los que nos pueden ayudar a mantener la empresa. En líneas generales cuando se trabaja la gestión de los clientes a éstos se le deja al margen, porque se les considera como los menos problemáticos. Considero que este análisis se debe a una miopía comercial, porque este cliente es el bueno, seguro que conseguirlo ha sido difícil y es alta la probabilidad de que la competencia lo intente tocar, por este motivo se debería analizar la posibilidad de dedicar más recursos en él, en función de su nivel de satisfacción, además se justificaría dedicar más recursos para poder crear las suficientes barreras de entrada que hicieran inviable un cambio de proveedor.

· 2. Rentabilidad del cliente alta con mal posicionamiento estratégico. En líneas generales este cliente se puede considerar como bueno, aunque hay que gestionarlo, debido a que podemos correr el riesgo de perderlo, o bien porque está pagando un sobreprecio por un servicio que no ha llegado a entender o bien porque no tiene un proveedor que se lo pueda dar más barato, también podría darse la posibilidad que el sobreprecio que está pagando es una prima de riesgo que conoce y que valora como tal, una buena gestión de este tipo de cliente sería la de comunicar nuestra propuesta de valor claramente e intentar trasladarlo al primero de los cuadrados.

· 3. Rentabilidad del cliente baja con buen posicionamiento estratégico. En estas circunstancias, el cliente nos interesa porque se supone que o bien tiene un riesgo bajo, o bien es nuevo y consideramos que nos va a permitir servirle más productos en el futuro, o bien nos puede permitir generar una serie de competencias que pueden ser las que en el futuro la empresa logre ventajas diferenciales, o bien tiene un nivel de ventas que a través de una negociación cada vez más agresiva nos ha ido reduciendo el precio. En estas circunstancias deberíamos intentar trasladarlo al área de la rentabilidad o bien dependiendo de la mezcla de clientes que tengamos y sus circunstancias dejarle ir.

· 4. Rentabilidad del cliente baja con mal posicionamiento estratégico. Este es el tipo de clientes que nos interesa analizar, porque la tendencia es a intentar hacerlos rentables o crear unas expectativas para hacerlos estratégicos, normalmente la duda puede ser la de si nos interesa contar con ellos o no. Si decimos que en el marco de una empresa ciudadana al cliente hay que fidelizarlo, en este caso podríamos pensar que no hay que fidelizarlo, lo que hay que tener claro con este tipo de cliente son las barreras de hasta cuándo le vamos a permitir esta situación.

La teoría económica nos diría que a corto plazo nos puede interesar un cliente siempre que generemos margen de contribución positivo y ante una eliminación que no existan ventas diferidas. Ahora bien, ningún director financiero aceptará mantener a algún cliente en esta situación si no existe un plan de acción para llevarlo a otro cuadrante. Puede ser que el problema es que no ha habido un programa de iniciativas para poder evaluar los límites de los clientes malos y feos. La situación sería más dolorosa si comprobamos que un gran

porcentaje de nuestros clientes están en esta categoría, porque lo que podría significar que los esfuerzos que se están haciendo por parte de la empresa en ser excelente, se repercuten en clientes que no lo están identificando.

6. Diseñar los productos sin pensar en su ciclo de vida

Si la empresa se cree que los costes del futuro son el resultado de las decisiones del presente en un porcentaje de costes muy elevado, eso quiere decir que los directivos deben tener herramientas que faciliten las decisiones económicas que influyan en el largo plazo. En muchas ocasiones cuando una organización entra en crisis, las medidas que se deben tomar para salir de ella son medidas que se deberían haber tomado hace tiempo: sacar nuevos productos, retirar los menos rentables,…Normalmente el futuro de la empresa dependerá de cómo los responsables del diseño de los productos lo hagan consiguiendo aportar el máximo valor a los diferentes stakeholders (accionistas, clientes, proveedores).

Para poder diseñar adecuadamente los costes que tendrá la empresa en el futuro, los directivos que se dedican a pergeñar estas decisiones deben ser capaces de entender las necesidades de los consumidores, crear diseños de los productos adecuados al precio que el consumidor valora su necesidad y lograr un margen lo suficientemente alto que permite remunerar a los diferentes agentes que intervienen en la empresa.

Si estas decisiones son importantes en general para toda la economía, en los mercados de altísimo nivel de competencia, la mejor gestión de los costes va a ser la que asegure mantenerse a la empresa en el futuro. Esta gestión de los costes se debe diseñar desde un estudio de cuáles son los costes que el mercado valora y retribuye.

Esta gestión de los costes necesita un sistema de información que ayude a los responsables a comunicarse entre ellos para poder adoptar las mejores decisiones. Este sistema de información es el que creó y desarrolló Toyota con el nombre de Target costing. Lo creó porque durante los años setenta los gustos de los japoneses variaron, provocando cambios drásticos en las empresas debido a que durante los años 60 al no haber casi productos, los consumidores adquirían todo los que las empresas fabricaban, pero a medida que la renta per capita fue creciendo, los consumidores fueron diversificando sus gustos, haciéndose cada vez más exigentes. Esta exigencia se plasmaba en que los ciclos de vida de los productos se fueran acortando, afectando de modo particular a la vida útil de las instalaciones y máquinas. Esta reducción de los ciclos de vida de los productos convirtieron, a las etapas de desarrollo, planificación y diseño de nuevos productos en puntos críticos para poder gestionar los costes futuros de las organizaciones y a su vez en las etapas más importantes de la cadena de valor de la empresa. Las investigaciones que se han llevado a cabo dentro de las empresas punteras japonesas consideran que el coste del ciclo de vida de un producto nuevo se compromete en un 80% en su fase de diseño, siendo un 20% lo que se puede gestionar cuando el producto entra en la etapa de fabricación, por lo tanto el coste futuro de las empresas dependerá del diseño de los productos futuros.

Han sido muchas las definiciones que se han dado al target costing, pero vamos a considerar las más importantes, para el Consorcio Cam I es una mezcla de métodos y herramientas de gestión destinadas a dirigir las actividades de concepción y de

planificación de los nuevos productos, a elaborar una base para la dirección de las fases operativas y a asegurar que los productos se atienen a los objetivos determinados para su ciclo de vida.

Para R.Cooper, el target costing es la herramienta que, conducida por un equipo de diseño, nos lleva al desarrollo estratégico de los productos que culminan en el consumidor final y por tanto en la oportunidad de mercado. Es una herramienta que armoniza el trabajo de diversos participantes en el desarrollo de los productos, desde los diseñadores a los ingenieros de fabricación pasando por los investigadores de mercados y proveedores. Para Tanaka, tradicionalmente los diseñadores de nuevos productos se han preocupado más por la programación y el funcionamiento de los productos que por los costes, esta falta de preocupación por los costes de un nuevo producto tiene a menudo como efecto productos de alta calidad pero baja rentabilidad.

Para resolver este problema, así como para establecer los objetivos de ejecución y programación del desarrollo y diseño de nuevos productos, se deben establecer objetivos de costes a los que los diseñadores deben atenerse, en la fase de diseño se desarrolla un sistema de control de costes que parte como pieza clave, no superar los costes objetivos de los futuros productos.

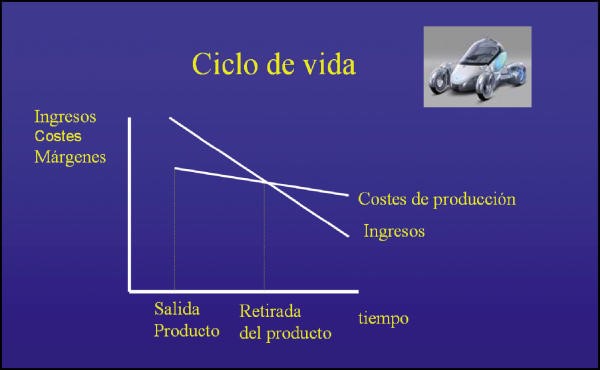

Como se ve en la figura 11, el futuro de la empresa se encuentra en cómo se deben planificar los distintos productos, teniendo muy claro en qué momento deberían ser introducidos en el mercado y cuándo se deberían retirar. En muchas ocasiones la contabilidad de gestión genera información miope y no es capad de transmitir los datos del ciclo de vida, porque están pensados y son calculados por ciclos de periodos más cortos.

Figura 11. Planificación de productos

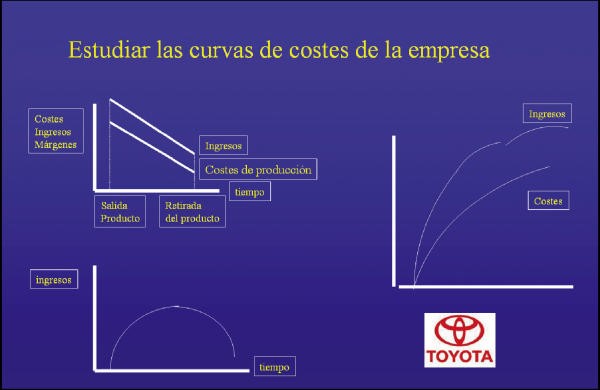

A la técnica del target costing se la ha considerado como una técnica para reducir costes, principalmente porque los costes se comprometen y se gestionan no en la fase de producción, que es cuando se incurren, sino en las etapas de planificación y diseño del ciclo de vida de los productos, que son cuando se comprometen. Es una tarea fundamental estudiar las curvas de ingresos, costes y márgenes de los productos (Figura 12)

Figura 12. Curvas de costes de la empresa

El concepto del target costing es sencillo, la fórmula para llegar a él es:

Precio objetivo – Margen deseado = Coste objetivo

Aunque esta fórmula es parte del problema, no todo el problema, como se puede ver en la figura 13 el precio objetivo es una decisión del departamento de marketing, el margen deseado un análisis de los requerimientos futuros de los accionistas, luego la diferencia entre lo que el mercado te valora con el posicionamiento del producto y los accionistas exigen es a lo que el equipo de diseño se debería limitar, diseñar un nuevo producto que tenga como meta no superar ese coste objetivo

Figura 13. Sistema de target costing de Toyota

Después de obtener el coste objetivo, el equipo de diseño y planificación de los nuevos productos estudian los costes que se esperan podrían tener el nuevo producto para la situación actual de la empresa. Cuando se ha calculado se les resta los ingresos estimados (normalmente son los mismos que los ingresos objetivos) y se obtiene el beneficio esperado.

La diferencia entre el beneficio esperado y el beneficio objetivo es la cantidad que debe ser recortada a través de la planificación de los costes. La mejora de los costes comienza al valorar cuál es el importe de costes a reducir:

Reducción de coste = Coste objetivo – Coste esperado

El modelo target costing está muy unido al modelo japonés de dirección de empresas, porque es la herramienta que emplean como nexo de unión entre la estrategia y la táctica, este modelo se enfoca dentro del proceso de creación de nuevos productos. Los japoneses han seguido la estrategia de intentar generar los mejores productos al menor coste, porque de esta manera les permite conseguir ventajas de precio y calidad. Para lograr diferenciarse de la competencia en calidad y precio han generado un modelo de creación de nuevos productos que les facilita la consecución de estas dos variables.

7. No ser consciente de cuánto cuestan los lujos ineficientes

¿Qué puede pensar la empresa cuando le dicen a sus directivos que se deben recortar los lujos? La verdad es que es difícil contestar a esta pregunta porque las personas, en su afán de disfrutar de la vida, se ponen unos estándares de nivel de gastos que es difícil en un momento determinado recortarlos. El lujo es de los temas más difíciles de valorar, pongamos el ejemplo de la siguiente anécdota: un comité de la Cámara de Representantes criticó a la American International Group (AIG) por ignorar las advertencias financieras y

un derroche en el gasto, incluyendo facturas hoteleras de cientos de miles de dólares, pocos días después de que la empresa recibiera un préstamo de 85.000 millones de dólares.

Los antiguos altos cargos de AIG, que culparon de los problemas de la aseguradora a las exigentes leyes de contabilidad y los que han hecho ventas a corto plazo de sus acciones, fueron duramente criticados en una sesión del comité que estudió un contrato de consultoría de un millón de dólares mensuales para el ejecutivo que dirigió su unidad de productos financieros. «Estaban recibiendo tratamientos faciales, manicuras y masajes mientras los americanos pagaban la factura», dijo el demócrata Elijah Cummings, del Comité de Vigilancia y Reforma del Gobierno de la Cámara.

El 16 de septiembre, la Reserva Federal decidió ampliar el préstamo de dos años, ya que AIG se enfrentaba a una falta de liquidez ante las pérdidas de 18.000 millones de dólares en tres trimestres. Robert Willumstad, consejero delegado desde junio hasta que fue reemplazado meses después, dijo al comité que no conocía la estancia que incluyó facturas de 200.000 dólares en habitaciones de hotel y de 23.000 dólares para servicios de spa. «Si lo hubiera sabido, habría evitado que ocurriera», dijo (1) .

¿Por qué no se dieron cuenta los directivos de este hecho? ¿Por qué no preguntó más el directivo? Son muchos los que han comentado que el principal problema de los ejecutivos es su egoísmo, su incapacidad de preocuparse y ocuparse de otra cosa que no sea su propia persona. Es triste que en las organizaciones no se conozcan los costes de los lujos.

Aún así hay otros lujos que no son tan claros, que son más bien errores y que vienen provocados en muchas ocasiones por no saber contestar a la pregunta de: ¿Cómo poder entroncar el pensamiento y la reflexión a la acción? Dentro de la cantidad de sugerencias que se nos pueden ocurrir, queremos proponer una que, consideramos, ayuda a esta relación, su nombre es la matriz de valor y su misión es la de llevar a una representación gráfica el conjunto de acciones que el sistema productivo realiza con el fin de poder identificar y visualizar la situación de la empresa, diagnosticar su diseño y poder sacar conclusiones para poder tomar las siguientes decisiones (Figura 14), si en el anterior error decíamos que el 80% de los costes presentes son comprometidos en el pasado, en las decisiones de diseño de la organización y los productos, nos debemos plantear cómo poder mejorar o bien en ese diseño del 80% o bien trabajando sobre el 20% restante. Para poderlo hacer y saber cómo gestionar los recursos, se debería en teoría:

· 1. Asignar recursos en aquellas actividades en donde se puedan generar ventajas competitivas.

· 2. Reasignar recursos de aquellas actividades que, si bien añaden valor a los clientes, no son necesarias para mantener las ventajas competitivas.

· 3. Reasignar recursos de aquellas actividades que no añaden valor a los clientes pero que son necesarias y en las que se persigue la excelencia operativa.

· 4. Eliminar los recursos que se están empleando en actividades que ni añaden valor al cliente ni son necesarias en el proceso operativo eficiente de la empresa.

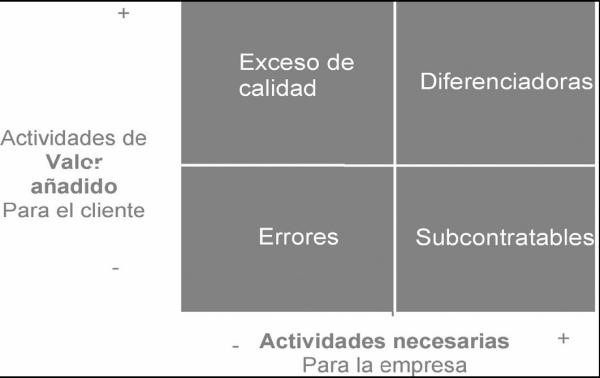

Figura 14. Matriz del valor

Esta matriz nos debe permitir la adaptación de las operaciones concretas a las condiciones del entorno externo, debido a que busca garantizar el logro del conjunto de metas capaces de asegurar que se obtiene el grado de eficacia que sea necesario para poder seguir operando y, por lo tanto, la autonomía de la organización frente a las diferentes circunstancias con las que se puede enfrentar con el entorno externo.

Como se puede ver en la figura 14, aparecen cuatro cuadrantes:

· a. Actividades con valor añadido para el cliente, pero innecesarias para el proceso productivo.

· b. Actividades sin valor añadido para el cliente e innecesarias para el proceso productivo.

· c. Actividades sin valor añadido para el cliente y necesarias para el proceso productivo.

· d. Actividades con valor añadido para el cliente y necesarias para el proceso productivo.

La pregunta que casi siempre nos hacemos: ¿es razonable que una empresa dedica recursos a actividades con valor añadido para el cliente, pero que no son necesarias desde una perspectiva operativa, para poder llevar a cabo la propuesta de valor? Nos hemos encontrado con innumerables contestación, porque estamos dentro de la subjetividad de la apreciación. Si lo vemos desde el lado de los objetivos económicos, estas actividades deberían ser eliminadas, porque no añaden valor (beneficio), ahora bien, si lo vemos desde otra perspectiva, por ejemplo desde los clientes, puede ser que ese recurso, ahora considerado coste, lo que verdaderamente es, es una inversión, le estoy dando más de lo

definido porque quiero fidelizarlo para el futuro, si es así tendría mucho sentido admitirlo; pero también puede ser que esa actividad que en la actualidad no me está diferenciando con respecto a la competencia, debido a que son otras actividades las que verdaderamente sí lo hacen, me permiten crear una competencia clave, que en el futuro será mi ventaja competitiva. Luego esa actividad es vital para mis planes del futuro.

Como vemos cuando se dan este tipo de actividades, la empresa se debe replantear el interés de seguir realizándolas, y en este caso se definirían como costes de exceso de calidad, o eliminarlos y pasar esos recursos a actividades que generen mayor eficacia y eficiencia, como se ve en la figura 14:

El segundo cuadrante es el de las actividades que no tienen valor añadido al cliente y no son necesarias. Como vimos anteriormente, la empresa no puede no tenerlas identificadas. Normalmente cuando se dan este tipo de actividades, la empresa se debe plantear si es razonable admitir un nivel de costes que ni añaden valor ni son necesarios, normalmente en el 99% de las empresas no suelen aparecer actividades en este cuadrante, dejamos al lector la posibilidad de pensar por las razones que justifican su existencia contable, como se ve en la figura 15, los recursos se destinan a las dos actividades clasificadas como de valor añadido y necesarias o las de menos valor añadido y necesarias.

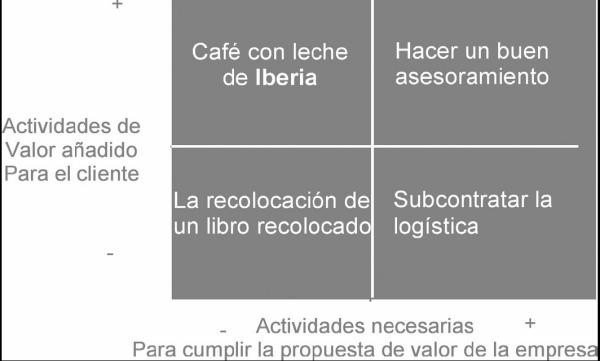

Figura 15. Ejemplos de cada cuadrante

Las actividades aquí recogidas, normalmente el gerente debe lograr diseñar una estructura y unos procesos que permitan lograr la eficiencia operativa, estas actividades son las que se deberían plantear su externalización.

En este caso nos encontramos con las actividades que verdaderamente pueden cambiar el rumbo de la empresa, son aquellas que por las circunstancias del negocio y sector deben ser realizadas con un nivel de excelencia muy alto, se necesita tener los mejores recursos para lograr conseguir hacerlo bien. Que gran parte de los recursos de la empresa se dediquen a estas actividades no debe ser por casualidad, el diseño de una organización es el hallazgo de una fórmula viable para llevar a la práctica una idea de negocio, por tanto la matriz de valor nos debe reflejar cómo ha sido la definición operacional, no-inconsistente y competitiva.

Cuando los directivos de la empresa no se han preguntado nunca ¿qué es el lujo? En casi todas las circunstancias se encuentran con la contestación de que el lujo es ese fin de semana de AIG. Ciertamente el lujo es muy alto, porque perjudica seriamente a los empleados de AIG, a los accionistas y a todos los que viven del buen funcionamiento de la empresa, pero es mucho más duro cuando no se tiene ni idea de cuánto se está invirtiendo en las ineficiencias de una organización, que son los lujos más importantes de ellas. En la figura 15, hay ejemplos de cada uno de ellas, algunos como hacer un buen asesoramiento corresponden a una actividad dentro de un banco de inversión, que es la actividad en la que se deberían dedicar los mayores recursos, en el caso de una empresa comercial, subcontratar la logística puede ser una actividad de ese cuadrante. Hace unos años, Iberia retiró de sus servicios el dar gratis un café con leche o refresco, … esa decisión se enmarcaba en el cuadrante de exceso de calidad y por último comentar el caso de los errores, que hemos puesto con el ejemplo de la recolocación de un libro recolocado, provocado en una empresa dedicada a surtir de libros a las librerías en las que por defecto del sistema de dirección se realizaban muchas actividades repetidas.

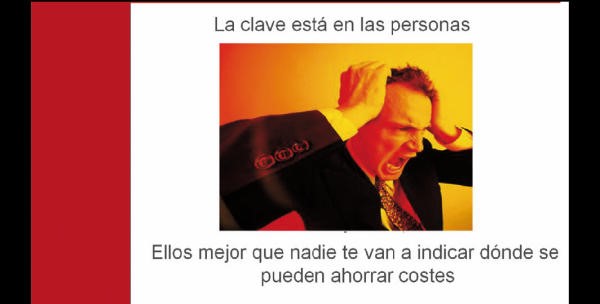

8. Olvidarse de las personas

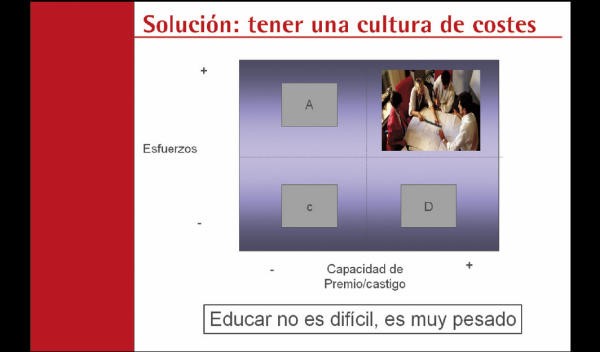

Normalmente son las personas las que pueden influir más en los costes, ellos mejor que nadie pueden indicar, porque viven y conviven con las operaciones, dónde se pueden ahorrar costes.

Figura 16. Olvidarse de las personas

Para poder lograr que las personas puedan influir en los costes, y por tanto crear una cultura de costes, es necesario que la presión pueda ser bien administrada. Para poder administrar la presión, como se ve en la figura 17, se debe hacer coherentemente el proceso de control.

Figura 17. Administrar la presión

El proceso de control es el conjunto de actividades que la empresa debe hacer para poder coordinar y conseguir la coherencia de los objetivos de la empresa y sus directivos. La capacidad que tiene una empresa de mejorar depende del esfuerzo que se realice para poder mejorar en estas actividades. Cuando las decisiones se centralizan y por tanto no se trasladan a las personas que gestionan los recursos, las posibilidades de mejorar se reducen, aunque si bien es cierto que en determinadas ocasiones cuando se necesita reducir costes lo

que se persigue es eliminar los colchones de costes que tienen los directivos, una manera de reducirlos es trasladando la decisión a un órgano central.

Aunque los colchones de costes es una consecuencia lógica de la vida de una persona, es normal que cuando una empresa se pone a reducir costes lo primero que deben salir son los colchones de cada responsable. Cuando la presión aumenta y se hace necesario reducir los recursos cada responsable sabe qué nivel de esfuerzos debe aplicar a la nueva situación, la nueva presión provocará al responsable de una unidad que los primeros colchones que se eliminen sean aquellos en los que no cuesta ningún esfuerzo eliminar algún recurso. A partir de este momento, la organización de la empresa debe equilibrar muy bien, para lograr crear la cultura de costes, la relación que existe entre el esfuerzo realizado para mejorar y la capacidad de premio y castigo, como se puede ver en la siguiente figura, las personas nos motivamos en estas circunstancias cuando hay una coherencia entre ellas.

Figura 18. Relación esfuerzo-premio

9. El prestigio y el ejemplo mueven más que las políticas

Hay que ser consistentes, no se puede perder la credibilidad y el prestigio, porque como se ve por el ejemplo de la figura 19, es deprimente ver que los que menos interés tienen en reducir costes son los que más pregonan que hay que hacerlo. La credibilidad de la persona depende de cómo se comporta en la vida, no se pueden pedir esfuerzos a los demás si uno no puedo hacerlos personalmente. Es triste, posiblemente puede ser legítimo, pero no hace empresa.

Figura 19. Credibilidad y prestigio

Como la vida es muy rica en anécdotas, aquí les muestro una que le paso a un buen amigo. En un buen momento, la empresa no iba bien y decidió recortar, pidió un esfuerzo a la gente que estaba con él, con tan mala fortuna que justamente tocaba cambiar el coche de empresa que estaba a su nombre, lo que hizo fue cambiarlo por uno que era inferior en categoría de lo que habían sido los anteriores y esto lo hizo porque analizó los efectos que podrían haber tenido en su gente una medida diferente, como nos podemos imaginar la inconsistencia de los responsables máximos de la organización hunden las políticas de austeridad.

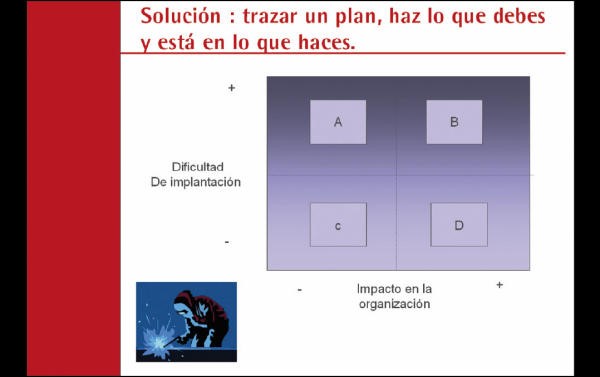

10. No trazar un plan de mejora continua

Cuando se decide reducir costes es un error no trazar un plan con proyectos de mejora, y para hacerlo bien se debe plantear ordenar los proyectos a cometer priorizando entre lo importante y lo urgente. Además es trascendental que toda decisión importante que se debe adoptar debe pasar por una segunda pregunta, ¿Cuál es el nivel de dificultad para ser implantada? y ¿qué impacto en la organización tiene? (Figura 20).

Figura 20. Solución

El trazar el plan con un criterio de asuntos importantes y relevantes, y no sólo urgentes, y además que puedan aplicarse con impacto alto en la cuenta de resultados puede ayudar a que la organización no sufra las famosas pájaras ciclistas y que, por tanto, se pueda llegar al siguiente puerto sin haber perdido por el medio recursos valiosos. Todavía recuerdo la cara que se nos quedo a algunos cuando al día siguiente del 11-S una empresa decidió mandar un email a todo el personal anunciando medidas urgentes de reducción de costes, el email era muy provocador pero se veía que no había ningún plan detrás, la conclusión que se vivió fue que los periódicos que estaban disponibles para la lectura del personal los dejaron de comprar. La irrelevancia del coste era tal que un directivo en una decisión de tomar un vuelo en business, podía gastar todo el ahorro generado. La respuesta es clara, si no hay plan el esfuerzo realizado puede ser valorado como fuegos artificiales.

Conclusión

Y con este cumplimos la promesa de comentar los diez errores típicos que una empresa puede sufrir que siendo rigurosos con los títulos son:

· • Primer error: debemos reducir costes puntualmente o crear una cultura de reducción de costes.

· • Segundo error: quedarse sólo con los beneficios.

· • Tercer error: no tener herramientas para evaluar las mejoras.

· • Cuarto error: no conocer los generadores de coste.

· • Quinto error: los clientes no son nuestros hijos, a veces hay que decirles NOOOOOOOO.

· • Sexto error: no sustituir los productos de manera planificada.

· • Séptimo error: no ser consciente de los lujos ineficientes.

· • Octavo error: olvidarse de las personas.

· • Noveno error: el prestigio y el ejemplo mueven más que las políticas .

· • Décimo error: no trazar un plan de mejora continua.

Por tanto, hay dos tipos de reducciones, las meras coyunturales y las estructurales, aquí apunto ejemplos de cada uno de ellas:

· • Reducciones de costes coyunturales:

o ✓ Congelar los gastos fijos, indirectos, discrecionales del tipo I&D, formación e inversión en capital.

o ✓ Exprimir a los proveedores endureciendo las ofertas.

o ✓ Recortar los presupuesto de gastos generales (teléfono, dietas, viajes).

o ✓ Mejorar los ingresos por empleado recortando plantilla indiscriminadamente.

o ✓ Estiramiento de los objetivos.

· • Reducción de costes estructurales:

o ✓ Eliminar líneas de productos o mercados no rentables.

o ✓ Eliminar unidades poco operativas.

o ✓ Simplificar la empresa y centrarla en sus actividades esenciales, vendiendo, cerrando o subcontratando el resto.

o ✓ Clarificar la rentabilidad de los clientes.

o ✓ Eliminar los costes de la no calidad.

________________________________________________

Bibliografía

· • Mejorar la rentabilidad a través del sistema de costes ABC: el caso de Corpades. Ignacio Urrutia de Hoyos. Estrategia financiera, ISSN 1130-8753, Nº 214, 2005, pags. 48-53

· • Analizar a los clientes para mejorar el posicionamiento estratégico. Ignacio Urrutia de Hoyos. Estrategia financiera, ISSN 1130-8753, Nº 210, 2004, pags. 40-45

· • Cómo valorar el margen de competitividad de la empresa. Ignacio Urrutia de Hoyos. Estrategia financiera, ISSN 1130-8753, Nº 193, 2003, pags. 28-31

· • ¿Cómo gestionar obteniendo el máximo rendimiento? Caso práctico. Ignacio Urrutia de Hoyos. Estrategia financiera, ISSN 1130-8753, Nº 196, 2003, pags. 12-15.

Enviar comentario /

21 Ene 2014

por

Manuel Asdrúbal Sepúlveda Corporán

mtelcon /

IMPORTANCIA DE LA GESTIÓN DE COSTES: IDEAS PRÁCTICAS PARA SU REDUCCIÓN

Importancia de la gestión de costes.

Una adecuada gestión de los costes de la empresa nos permite contar con los inputs necesarios para realizar programas de reducción de costes, identificando los actividades y procesos que no agregan valor, permite deducir la cadena de valor de la empresa identificando que puntos de la misma se pueden incorporar de forma horizontal o vertical para lograr una reducción en el costo de producto final.

Además permite realizar estimaciones financieras y del comportamiento de la empresa al realizar nuevas redistribuciones en planta logrando ahorro de los recursos de la empresa sin que estos cambios alteren la capacidad de producción.

Las empresas deben fijarse objetivos razonables que sean alcanzables, hay empresa que trazan horizontes demasiado altos y que quieren alcanzar sin importar el coste y aquí está el problema.

Para reducir los costes no solo se deben tomar en cuenta los productos fabricados o los servicios prestados, sino también hay que tener presente la atención a las actividades directas y mejorar la gestión de las actividades indirectas.

La reducción de costos debe ser un proceso, planificado y ejecutado por la gerencia de forma integral pues muchas veces en el afán de “recortar gastos” (que es muy distinto) se cae en el error de aplicar medidas drásticas que a la larga pueden implicar el efecto contrario.

Uno de los problemas más comunes en las empresas es la resistencia al cambio. Existen usos y costumbres arraigadas que con el paso del tiempo se convierten en mitos: ‘esto no se puede’ o ‘siempre se ha hecho así’, son los típicos tabúes”

Otro problema común es que el recorte puede ser una acción temporal, perdiéndose la oportunidad de implementar una medida de conciencia y cultura en la organización de Reducción de Costos y Gastos: “Lo importante no es esta reducción puntual de costos sino que después de implementar las medidas, sea algo consolidado y duradero”

Cito algunas recomendaciones importantes:

– La reducción estratégica de costos debe ser una iniciativa competitiva de toda la organización.

– El objetivo de la reducción de costos empresariales es la creación de valor para el accionista.

– Convertir su empresa en una organización más simple y más sencilla de gestionar.

– Crear un modelo de costes flexibles.

– Aumente el control y elimine las actividades que generan poco valor.

– Utilizar un enfoque disciplinado y sistemático para la implementación, lo que se traduce en menores medidas drásticas de reducción.

– Desarrolle una cultura de concienciación sobre los costos.

Enviar comentario /

21 Ene 2014

por

ezequielsosa

mtelcon /

.png)

].gif)

].png)

].png)

].png)

].png)

].png)