Ideas prácticas para reducir costes en momentos difíciles

Dentro de un entorno altamente competitivo y globalizado en el que hoy en día se desenvuelven las organizaciones, resulta de vital importancia que estas sepan reconocer momentos difíciles o de crisis y que estén preparadas para dar respuesta a las dificultades que el mercado les impone. Entre otros aspectos, las empresas deben de saber qué y cómo hacer para ajustar de la forma más rápida posible los flujos de caja a los nuevos niveles de ventas e ingresos.

Si por ejemplo, dadas las nuevas circunstancias del mercado la empresa se enfrenta ante una marcada reducción de ventas de sus productos o servicios, ésta deberá de tomar medidas enfocadas a encontrar un ajuste de los gastos al nuevo nivel de ventas sin afectar la calidad.

Quizás hemos sido testigos de empresas en crisis que buscan reducir costes solamente a través de un recorte de gastos mediante la implementación de medidas como el despido de recursos humanos (sizing) o la disminución de proveedores, entre otras. Resultando quizás dichas medidas completamente contraproducentes, ya que podrían afectar negativamente la calidad de los productos o servicios, dejando a la empresa directamente fuera del mercado.

Es por esto que dentro de las ideas prácticas que una organización debería de llevar a cabo con la finalidad de reducir costes, destaco la posibilidad de disminuir costes variables que no afecten directamente la calidad del producto. De igual forma, el recorte de costes y gastos debería darse en las áreas que no sean críticas dentro del modelo de negocio. Si fuera necesario reducir costes en materias primas o en los procesos productivos, se podría estudiar el impacto que dichos recortes podrían tener sobre el producto final y en definitiva sobre la demanda del mismo.

Otras medias prácticas que se podrían implementar para la reducción de costes:

- Automatizar procesos que son repetitivos

- Implementar aplicaciones tecnológicas open source que permitan la interacción remota con clientes y proveedores

- Reestructuración de los procesos buscando eficiencia y optimización

- Subcontratación de las actividades no core business de la empresa (para lo cual se pueden apoyar en el sistema de costes ABC)

- Eliminar las actividades que realmente no están aportando nada y potencias las actividades core business

- Analizar la inversión necesaria del capital de trabajo

Comentar también, que en realidad las empresas deberían de orientar sus esfuerzos en diseñar planes preventivos de reducción gradual de los costes, más que implementar planes drásticos debido a una circunstancia de crisis. Esto puede ser a través de un compromiso continuo con la reducción de costes y el control de los mismos, de tal forma que puedan enfrentar la crisis quizás inevitable en el clima económico global actual en el que estamos insertos. Ser proactivos e implementar medidas prácticas de control de costes pueden reducir las probabilidades de tener que tomar medidas drásticas en el futuro.

Finalmente cabe destacar que los momentos de crisis podrían también verse desde el punto de vista de oportunidades para revisar la estrategia de la empresa y actualizar su modelo de negocios. Finalmente una situación de crisis en el mejor de los casos moviliza el ingenio de las personas para tomar medidas eficaces motivadas por alcanzar la supervivencia de su negocio.

Bibliografía

- Viloria Gonzalo, Finanzas Notas Técnicas, EOI, 2013

Enviar comentario /

04 Jun 2013

por

José Luis Moreno Palacios

MEERRON /

MEERRON /

Creación de valor para los accionistas y Responsabilidad Social Corporativa Compatibilidad

Podría decirse que el trabajo de un Gerente de Finanzas debe encausarse, principalmente, en la creación de valor para los accionistas. Una compañía crea valor para sus accionistas cuando la rentabilidad obtenida sobre el capital invertido es superior al coste de dicho capital. Ello se reflejará en el valor de la empresa.

Los inversores invierten en una compañía esperando el retorno de su inversión y el objetivo de crear valor para los accionistas es el de maximizar su riqueza.

Asimismo, puede afirmarse que el valor para el accionista tiene que ver con el flujo de fondos de una empresa, pero éstos no solo persiguen ello sino que además anhelan el crecimiento de su empresa a futuro. Sin embargo, no sabemos qué nos depara el futuro, por lo que el factor que debe tenerse en cuenta es el riesgo.

Ahora bien, habiendo introducido el concepto de creación de valor para el accionista en una compañía, cabe plantearse cómo hacer para compatibilizar la rentabilidad y el buen gobierno corporativo con la Responsabilidad Social Corporativa.

La Responsabilidad Social Corporativa no debe definirse como una cantidad de obligaciones que carga la empresa frente a la sociedad, sino definirla en términos de creación de valor, valor social. Así influir de alguna manera, en virtud de las decisiones que se tomen, positivamente o negativamente en la sociedad y en las generaciones futuras.

El ámbito de trabajo, el mercado, el medioambiente y la comunidad al final de la jornada hacen la sustentabilidad de un negocio. El valor de un negocio es el flujo futuro. Por lo tanto, no cabría la posibilidad alguna de tensión entre estos conceptos.

La empresa que asegure que sus acciones impacten positivamente en todos los sectores de la sociedad, asegura la generación de rentabilidad y desarrollo. Podría decirse, que se trata de la optimizar el uso eficiente de los recursos de la sociedad.

Puede afirmarse que el concepto económico de valor social permite ampliar el ámbito de la Responsabilidad Social Corporativa más allá de la creación de valor para los accionistas, y que ese concepto de valor social permite considerar los efectos de las acciones de las empresas sobre otros agentes sociales.

Por lo expuesto, puede concluirse que optimizar el valor social es equivalente a cumplir con la Responsabilidad Social Corporativa de la compañía, considerando dentro de los ingresos/beneficios todos los bienes económicos, humanos y sociales que conforman la empresa y, en definitiva de toda la sociedad y las generaciones futuras y, como costes, incluir a todo aquello a lo que renuncian estos agentes implicados y además, toda la sociedad.

“Creando valor para el accionista. Una Guía para inversores y directivos” Alfred Rappaport.

“Responsabilidad Social y Creación de Valor para el Accionista: Objetivos contrapuestos o complementarios?” Antonio Agrandoña, IESE Business School, Universidad de Navarra

Enviar comentario /

03 Jun 2013

por

Laura Denise Koch

MEERRON /

Liderazgo estrategico y Creación de valor

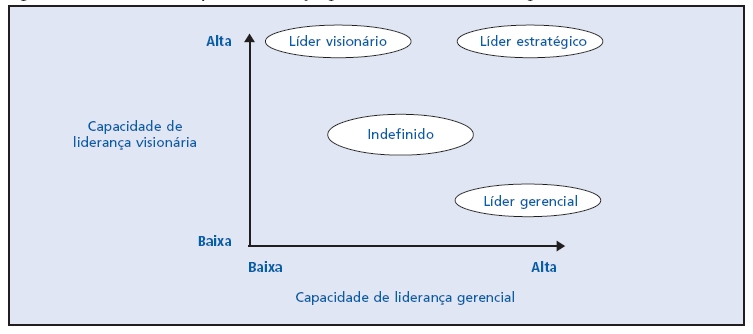

El experto W. Glenn Rowe (2002) hizo un estudio en que habla que “La creación de valor tanto en las organizaciones de reciente creación como el las ya establecidas es compleja y un reto. El liderazgo estratégico crea condiciones favorables a este proceso y para aprovechar al máximo el retorno de la inversión. El liderazgo directivo probablemente vá obtener,en el máximo, rendimiento equivalente a la media de los retornos. Las organizaciones dirigidas por visionarios que no tienen el apoyo de un liderazgo gerencial sólido pueden perder sus recursos de forma más rápida que las dirigidas por líderes gestión”. Aún según el mismo experto, “cuando las organizaciones hacen la restauración del control estratégico, y permiten el desarrollo de un grupo de líderes estratégicos, ellos serán una fuente de maximización del retorno de la inversión. El resultado será la creación de valor para los empleados, clientes, proveedores y accionistas.

El lider estratégico tiene una característica fundamental que es influenciar empleados a la toma de decisiones, voluntariamente, que ayuden la organización. Es una combinación del liderazo visionario y gerencial, y enfetiza el comportamiento etico y la toma de decisiones basadas em valores.

El lider visionario es proactivo, trabajan con ideas, cambian lo que las personas piensan ser deseable, posible y necesario. Además de eso, trabajan para mejorar estrategias y nuevos enfoques a viejos problemas, y se relacionan con las personas de manera intuitiva y comprensiva.

El lider gerencial son conservadores, adoptan actitudes pasivas en relación a las metas, creen que objetivos surgen de necesidades, no de deseos y sueños, y consideran que metas se basan en pasado. También consideran el trabajo un proceso que implica facilitar la integración de ideas y personas que interactúan para definir estrategias y se relacionan con personas de acuerdo con sus funciones en proceso de toma de decisiones.

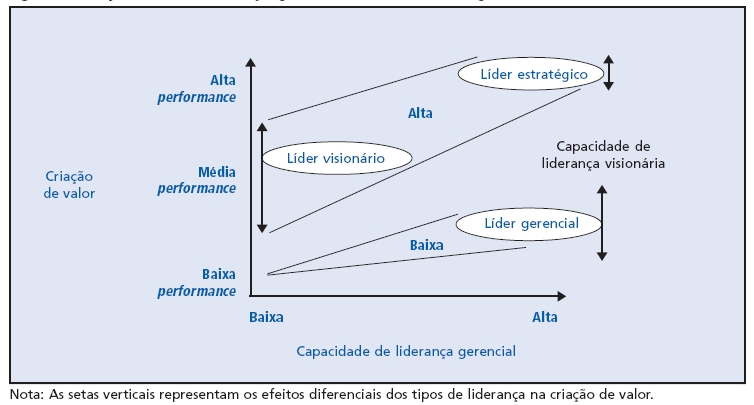

De esa manera, W. Glenn Rowe (2002), presenta la figura a seguir acerca de los tipos de liderazgo, y lo que se percebe es que el lider estratégico tiene características de ambos lideres, gerencial y visionario.

En la creación de valor para la empresa, lo que se percebe es que el lider estrategico genera más valor a los accionistas por se preocuparen más con la viabilidad futura y la estabilidad financiera actual de la organización. Así, toman decisiones que maximizan el retorno de la inversión y por lo tanto crear valor para su organización.

Hacer frente a la paradoja del liderazgo y gestión es difícil, pero es posible para una masa crítica en las organizaciones que no perdió el control estratégico. Ejecutivos de estas organizaciones deben empezar a verse a sí mismos como líderes estratégicos deben aceptar y unir líderes y visionarios de gestión. Debe luchar contra las influencias coercitivas de control financiero y luchar por el ejercicio de los controles estratégicos y financieros, con énfasis en el estratégico. Comprender los conceptos del conocimiento tácito y explícito, el pensamiento lineal y no lineal, y se dan cuenta de la forma en que ellos pueden integrar para generar beneficios a la organización. Las recompensas a menudo seran la creación de valor y un rendimiento superior a la media de ambas organizaciones de reciente creación como en las ya establecidas.

Referencia: W. Glenn Rowe. RAE – Revista de Administração de Empresas • Jan./Mar São Paulo, v. 42 • n. 1 • p. 7-19 2002. Disponível em: http://www.scielo.br/pdf/rae/v42n1/v42n1a03.pdf

Enviar comentario /

03 Jun 2013

por

Leidiane Mariani

MEERRON /

ALGUNAS CONSIDERACIONES PARA REDUCIR COSTOS EN TIEMPOS DE CRISIS

Hoy en día, las empresas o corporaciones se enfrentan a los cambios que se

provocan en el mercado por las crisis, ofreciendo una posibilidad única para

reformular planes y estrategias de negocios y beneficiarse de alguna manera, de

las oportunidades que surgen en estos períodos.

Las empresas deben generar mejoras de costo estructurales, en principal, rediseñar su modelo de

negocios, produciendo ahorros en costos mejores y más sustentables.

A continuación se enuncian algunos puntos importantes a tener en cuenta en momentos de crisis:

- Conocer el impacto que puede ocasionar la crisis

en la empresa. Redefinir los objetivos. Enfrentarse con la realidad, con

el nuevo escenario, dejando de lado el ideal que se desea. Enfocarse en

aquellas actividades en que la empresa se desempeña mejor. - Determinación, seguridad y agilidad en la toma de decisiones en

época de incertidumbre e inestabilidad. - Asegurar el financiamiento de la empresa. Analizar y estudiar

los contratos y acuerdos financieros y comerciales. Conservar la liquidez y

optimizar el capital de trabajo. - Planificación en distintos escenarios financieros, operacionales

y de estructura de personal considerando el impacto posible de la crisis en su

negocio. - Crear valor en las inversiones. Identificar cuáles productos,

servicios, clientes y canales de distribución generan o reducen valor. - Rever los planes de inversión previstos y analizar cuáles se

realizarán y cuáles se postergarán o cancelarán. - Identificar en qué áreas de la compañía se vio disminuida la rentabilidad.

- Reducir costos realizando ajustes en procesos específicos. Identificar

qué cosas se deben cambiar en el modelo de negocios. - Obtener información de gestión adecuada y confiable. Obtener indicadores

clave de desempeño definidos para asegurar que las iniciativas de mejora

adoptadas agreguen valor para los clientes. - Trabajo en equipo. Desarrollar una comunicación clara y

permanente comprometiendo a todos los

empleados de la empresa. - Proteger los talentos de la empresa, generando incentivos para

retenerlos. - Tercerización de tareas para

tareas específicas. - En caso de caer obligatoriamente en la necesidad de reducir

personal, es fundamental saber identificar quiénes son los empleados de los que

se puede prescindir y quiénes no. Suele ocurrir que ante la urgencia de reducir

costos, sortear el riesgo de despedir de intempestivamente a personal que tiene

una función clave en la empresa. - Colaboración de los Accionistas. Trabajar en conjunto analizando

las posibles consecuencias de la crisis. Fomentar el diálogo fluido para evitar

que las percepciones se transformen en realidad. - Aprovechar las oportunidades del proceso de crisis. Reflotar y

accionar proyectos de innovación o

inversiones en áreas con potencial de desarrollo futuro. - Identificar y capitalizar las oportunidades de crecimiento, no

postergándolas para épocas “más prósperas”, siempre con miras al futuro.

Optimizar los costos de manera estratégica y estructural pueden hacer posible que una empresa prospere

en momentos de crisis. Realizar un análisis integral de gestión de costos puede

hacer la diferencia, aún en momentos críticos financieros-económicos.

Enviar comentario /

03 Jun 2013

por

Laura Denise Koch

MEERRON /

Estrategias para reducir costes en tiempos de crisis

En tiempos de crisis se da el caso de la necesidad de redimensionar las empresas debido a la contracción del mercado, ello requiere, habitualmente, la reducción de los costes fijos. No obstante, el mayor problema que se plantea en las épocas de crisis en las empresas viene derivado de la necesidad de ganar en eficiencia y competitividad, reduciendo también costes variables y buscando producir lo mismo pero con menos recursos. Quizá la estrategia que genere más impacto en la reducción de costes en tiempo de crisis sea, precisamente, haberlo hecho antes. Por desgracia, lo que habitualmente ocurre es que en tiempos de expansión, también tienden a expandirse los gastos sin que, en muchos casos, sea razonable. No es hasta que llegan los malos tiempos cuando nos damos cuenta de esos excesos y la necesidad de reducirlos, pero, en tiempos de crisis, los márgenes de maniobra son mucho menores y los resultados pueden ser críticos.

Es en los buenos tiempos en los que es conveniente analizar la eficiencia de la empresa para su optimización, en momentos en los que se dispone de recursos y margen de maniobra suficientes. Naturalmente, en tiempos de crisis se dispone de un valor nada desdeñable también: la tensión y la urgencia de acometer unas reformas que, de otra forma, pueden ser definitivas. Pero, en cualquier caso, en muchas ocasiones, las decisiones tomadas en tiempos de crisis no sirven para mejorar la situación, bien sea por falta de medios o por que las circunstancias llevan a tomar unas decisiones que no son acertadas. En tiempos difíciles es cuando más falta hace el conseguir el máximo rendimiento de todos y, en muchos casos, lo que se consigue es justo lo contrario.

Por eso, y porque lo que no se mide no se mejora, el control de costes es una herramienta básica para analizar la productividad y la eficiencia de la empresa. Pero es una herramienta que se debería emplear no solo en los momentos de crisis sino que debe permitir optimizar la producción y hacerla más eficiente.

En una crisis, por ejemplo, como la actual, en la que la demanda se retrae y los volúmenes de negocio bajan, además del trabajo previo (mejor) de optimización, puede ser necesario reducir la capacidad productiva de la empresa. En este sentido, cualquier estrategia orientada a transformar costes fijos en variables (alquiler en lugar de compra, subcontratación de aspectos no esenciales, …) permite adaptarse mejor a una bajada de las ventas.

En esa misma línea, algunas empresas han comenzado a adoptar, de manera mayoritaria, el teletrabajo. Con esta medida, no solo se reduce, de forma neta, el coste fijo asociado a las instalaciones dónde se desarrolla el trabajo, sino que, además, éste coste se flexibiliza y se acompasa con el volumen efectivo de la plantilla de la empresa. Lamentablemente, la experiencia del teletrabajo no es unánimemente satisfactoria, ni para empleados ni para empleadores, de modo que algunas de estas mismas empresas están dando marcha atrás en esta tendencia.

En cualquier caso, el uso de nuevas tecnologías permite el ahorro y la eficiencia en los procesos y ha ido penetrando en nuestros trabajos. Son cada vez más los trabajadores de campo que realizan sus tareas (desde realizar una lectura de un contador, a realizar el mantenimiento de una planta o poner multas de aparcamiento) de forma más eficiente y menos costosa utilizando ordenadores portátiles o, incluso, teléfonos. Por desgracia, precisamente por la crisis, algunas de estas iniciativas no se avanzan más por falta de recursos.

Por eso, quizá la estrategia ganadora en una situación de crisis es haber hecho los deberes previamente cuando había medios y margen de maniobra. Y para ello, es básico el análisis de los productos y procesos de la empresa mediante el control de costes.

Enviar comentario /

02 Jun 2013

por

Rafael Casero Escamilla

MEERRON /

CÓMO REDUCIR COSTES EN TIEMPOS DE CRISIS

Cada vez más, el análisis de los costes es una de las herramientas principales con las que cuenta la empresa para maximizar su beneficio y garantizar su supervivencia. Estudios realizados por especialistas, revelan que la mejor forma de reducir costes es hacerlo de manera continua en el tiempo, no como algo puntual y urgente en épocas de crisis. Es decir, hacer la reducción de costes parte de la estrategia general de la empresa (conseguir el liderazgo en costes del sector para mejorar la competitividad), creando una cultura de control de costes en todos los departamentos. Y en este sentido, es importante hacer partícipes a los propios empleados, que cuentan con experiencia para saber que partes del proceso se pueden mejorar, las que son irrelevantes, o en las que se está gastando más de los necesario.

Es importante, por tanto, conocer cómo se ha generado el resultado del negocio, es decir, cuáles son los márgenes de cada uno de sus productos, identificando cuáles son los productos/servicios y clientes rentables (para centrarse en ellos, incluso con una mayor inversión, tanto económica como de recursos; es decir, deben convertirse en la prioridad), y cuáles no lo son (para incluso eliminarlos de su cartera de productos/clientes). Es necesario asegurarse entonces de que se están considerando y repartiendo adecuadamente entre los diferentes productos o servicios tanto los costes directos como los indirectos. Será necesario utilizar un sistema de imputación de costes basado en las actividades, pues:

“Son las actividades y no los productos las que consumen recursos”.

No obstante, los recortes se harán en costes variables que no afecten al producto y/o calidad del servicio, y en áreas que no sean críticas dentro del negocio. Se puede crear mayor valor para los clientes al mismo coste que la competencia (en forma de un producto mejor, con mayor calidad o funciones adicionales), o crear un valor equivalente a un coste inferior. La mayoría de empresas empiezan recortando personal, lo que puede resultar contraproducente, pues se podría llegar a prescindir de personal altamente cualificado, interrumpiendo así el proceso de calidad del producto o servicio.

Por tanto, la mejora continua de la calidad debe ser un objetivo irrenunciable en cualquier empresa y política de reducción de costes, pues permite satisfacer y fidelizar a los clientes, lo que supondrá la estabilidad empresarial, pues es más costoso conseguir nuevos clientes que conservarlos. Adicionalmente, estos clientes supondrán un canal de comunicación y marketing gratuito para atraer a nuevos clientes y aumentar así las ventas. Además se de el hecho de que la información de un mal producto o servicio se extiende con mayor rapidez que la de uno bueno.

“¡Hoy mejor que ayer, mañana mejor que hoy!” (filosofía Kaizen).

Las reducciones más importantes de costes se darán generalmente en el área productiva, donde es necesario mejorar la productividad y el rendimiento de los factores productivos para producir la misma cantidad a menor coste. En este sentido, se pueden citar las siguientes medidas:

– Optimizar las líneas de producción, eliminando pasos intermedios innecesarios que pueden introducir errores, con la consiguiente mejora de la eficiencia productiva y calidad, y la reducción de tiempos de fabricación y costes. También en esta línea está la automatización de los procesos productivos siempre que sea posible.

– Los inventarios deben mantenerse a niveles mínimos, y siempre que se pueda, a niveles consistentes con las entregas convenidas con los clientes. Mantener un stock mínimo de cada producto requiere espacio, gastos de gestión y almacenaje, y un mayor tiempo de espera para los que se vendan más lentamente (riesgo de deterioro y/o obsolescencia). Esto aumenta los gastos, tanto económicos como de recursos, supone un mayor tiempo de retorno del capital invertido y empeora la liquidez de la empresa.

– Just in time: criterio que, basado en procedimientos para la reducción de tiempos de fabricación y venta del producto, supone cambios en los sistemas de aprovisionamientos encaminados a reducir el peso de las existencias y aumentar la productividad. Permite reducir el costo de la gestión y por pérdidas en almacenes debido a acciones innecesarias. De esta forma, no se produce bajo suposiciones, sino sobre pedidos reales.

“Producir los elementos que se necesitan, en las cantidades que se necesitan, en el momento en que se necesitan”.

– Reducir los periodos de inactividad y de pico de trabajo, lo que supondría un ahorro en los costes variables (mano de obra desocupada en los primeros, y pago de horas y/o recursos extras, y mayores gastos de mantenimiento en los segundos, por ejemplo).

– Reducir el tiempo muerto de máquinas y equipos, mejorando su producción con un plan de mantenimiento y sustitución adecuado.

– Agrupar todas las operaciones de compras de los distintos departamentos en uno único, para evitar duplicidades, tanto en la estructura necesaria (espacio de oficinas, material, etc.) como en recursos humanos, reduciendo a su vez los costes operacionales. Adicionalmente, se pueden conseguir mejores precios debido a un mayor volumen de compra, especialmente si el proveedor de materiales es el mismo para diferentes departamentos, y evitar errores y retrasos en el suministro.

Sin embargo, otras medidas de reducción de costes no tan directamente relacionadas con los procesos productivos, podrán proporcionar importantes, si no mayores, ahorros. En ellas están las siguientes:

– Revisar la estructura financiera de la empresa, pues podrían existir otras posibilidades de financiación más ventajosas y con menores costes que las actuales.

– Los proveedores también representan un tipo de financiación, pero sin coste explícito. Por tanto, las facturas de proveedores no deben pagarse hasta la fecha convenida en el contrato (intentar renegociarlo para conseguir ampliar dicha fecha) y no antes, a menos que existan descuentos atractivos.

– Negociar con los clientes una política clara de pagos, con descuentos por pronto pago, y penalizaciones por retrasos.

– Mantener una mínima tesorería, pues todos los excesos no utilizados están dejando de generar un valor añadido en otros negocios u operaciones bancarias más rentables.

– Renegociar el alquiler de las oficinas para reducir los costes fijos, ya que, en épocas de crisis, el propietario preferirá cobrar menos que arriesgarse a tener un local vacío.

– Analizar aquellos procesos o actividades de la empresa que no aportan valor añadido, y que pueden ser perfectamente subcontratadas para conseguir un ahorro económico y de eficiencia.

– Aplicar medidas de ahorro en los gastos energéticos (luz, agua y gas), como por ejemplo apagado de luces y equipos de oficina durante las noches y fines de semanas, programación de una temperatura eficiente mediante termostatos, cambio de bombillas tradicionales por otras más eficientes, etc.).

– Optimizar la publicidad de la empresa en radio, prensa o televisión, y sustituirla (en parte, y dependiendo del tipo de negocio) por la publicidad on-line, utilizando sitios web o redes sociales, por ejemplo, que son medios más baratos.

– Utilizar la videoconferencia para mantener reuniones como medio de ahorro (de tiempo y económico) en desplazamientos, incluyendo las dietas pagadas a esos empleados.

– Eliminar temporalmente los aumentos de sueldos, bonos y dividendos.

En conclusión, las posibles medidas a aplicar dentro de una política de costes son múltiples y variadas, pero casi todas ellas pueden tomarse permanentemente y desde el inicio en cualquier empresa, sin esperar a que lleguen malos tiempo. Esa es, y no otra, la mejor política de reducción de costes, la que se enmarca dentro de la política estratégica de la empresa.

Enviar comentario /

02 Jun 2013

por

Jonathan Arias Becerro

MEERRON /

Estrategias para la Reducción de Costes en Tiempo de Crisis

Ir en la búsqueda de abaratar los costes sin que ello signifique sacrificar la calidad es una estrategia que todas las compañías competitivas ejecutan continuamente con el fin de obtener mejores rentabilidades e ir creando valor, sin embargo en tiempos de crisis el razonamiento no va orientado necesariamente a este fin puesto que suele convertirse en una cuestión de supervivencia, ocurre que en estas situaciones extremas es donde los directivos deben de agudizar sus habilidades en la búsqueda de mejores soluciones en esta materia y aunque no es una situación cómoda es innegable que de la experiencia se obtienen herramientas valiosas que en períodos posteriores de no crisis que servirán para maximizar las ganancias.

El primer aspecto que debe tomarse en cuenta es que en tiempo de crisis el comportamiento de los mercados tienden a contraerse, es decir la demanda de productos tiende a la baja. En este sentido es necesario una evaluación de como se esta comportando el mercado en el cual nos desenvolvemos a fin de establecer las estrategias pertinentes ya que sera necesario orientar los esfuerzos de producción a aquellos productos que estén experimentando una reducción menos significativa en su demanda. De hecho y dependiendo del impacto de la situación de crisis a la que se este sometido probablemente sera necesario determinar si es necesario cesar la producción de algunos productos cuya salida se vea significativamente mermada.

Centrados ya en las áreas de negocios prioritarias y/o con potencial para afrontar la crisis necesario es establecer las estrategias de reducción de costes los cuales probablemente no vayan a aumentar la rentabilidad de la empresa sino más bien a subsanar las deficiencia que se crean por la no explotación de aquellas unidades de negocios que no están en condiciones de afrontar la crisis.

El análisis de reducción debe ser el más óptimo posible por lo que se requiere un exhaustivo estudio por parte de los directivos y analistas técnicos de las áreas con potencialidades, es por ello que dicho análisis debe abordarse de la forma más detallada y debe tratar de hacerse de la manera más rigurosas posibles tratando de dejar en la medida de lo posible las asignaciones empíricas de costes y tratando de ajustarlo de la mejor manera posible a la realidad de forma tal que se puedan asignar francamente que áreas son susceptibles a reducción y/u optimizaciones. Es por ello que aplicar las técnicas ABC activity based costing constituyen una herramienta poderosa para tratar de asignar de forma mas eficaz todos los costes indirectos.

Si orientamos el análisis por áreas podemos encontrar algunos elementos que pueden servir para la reducción de costes:

– Ajustar el capital circulante: en situaciones de crisis los excesos no son permitidos, por esta razón el capital circulante debe ajustarse lo más posible sin que ello signifique una afectación a las áreas prioritarias del negocio, dicho en otras palabras deben tratar de optimizar y hacer eficiente los recursos disponibles. La formas de impactar esta medida son variadas entre ellas podemos destacar:

- Adecuar las existencias de materias primas en función de una programación ajustada a las posibilidades reales de colocación en el mercado, en momentos de crisis debe imperar este razonamiento financiero sobre el razonamiento operativo de tener cuantiosos stocks de materia prima ya que debido a las condiciones excepcionales de las crisis es un riesgo esos excesos ya que pueden quedar sin ejecutarse por largos períodos con las consecuencias que de ello se deriva.

- Optimización del uso de la mano de obra, los tiempos de ocios o tiempos muertos en estas situaciones deben minimizarse al máximo por lo que en vez de trabajar en sistema de picos y valles de trabajo debe tratar de crearse una dinámica de trabajo mas estable de manera que el recurso humano este siendo continuamente aprovechado. Si bien es cierto existen ciclos más altos y más bajo de trabajo debe tratar de aprovecharse esos ciclos bajos para introducir actividades complementarias tales como mantenimientos predictivos. En todo caso el último recurso que debe evaluarse es prescindir del personal esto es una situación que solo debería tomarse en situaciones extremas ya que el reintegro del recurso humano ya superada la contingencia pudiese resultarle más costoso a la compañía por lo que el entrenamiento y formación significa.

- Optimizar los recursos auxiliares y/o administrativos, estos costes fijos que si bien es ciertos son esenciales deben utilizarse de la forma más eficiente, por ello la compañía si debe preveer la compra de herramientas contables poderosas que permitan ajustar lo más posible estos departamentos.

- Reducción de los costes financieros debe tratar de reducir al máximos los costes asociados a gestiones financieras tanto de adquisición de materias primas y materiales como las asociadas a los cobros y créditos concedidos, en este orden de ideas por un lado debe coordinar con sus proveedores los volúmenes de materia y los tiempos de entrega (ello acorde a lo expresado en el primer punto) así como también determinar los mejores clientes con mayores solvencia y tratar de negociar los mecanismos de cobros de forma tal de ir reduciendo dichos tiempos.

Bibliografía

- Viloria Gonzalo, Política en Eficiencia de Coste, EOI, 2013

- Viloria Gonzalo, Finanzas Notas Técnicas, EOI, 2013

Enviar comentario /

02 Jun 2013

por

leonardosimonbarrios

MEERRON /

Cómo reducir costes en tiempos de crisis – Gestión Justo a Tiempo (JIT)

Los sistemas de gestión Justo a Tiempo (JIT – Just In Time)

La gestión óptima de los inventarios en la empresa puede considerarse un proceso crítico por su incidencia directa sobre los costes y la productividad, como consecuencia del importante porcentaje que suponen los costes de los inventarios sobre el volumen total de costes en la empresa, en la mayor parte de sectores industriales de las distintas economías.

El sistema de gestión Just in Time (JIT) está orientado a mejorar la flexibilidad del proceso productivo. Si bien el objetivo final es incrementar la productividad y la competitividad vía reducción de costes al permitir trabajar con niveles de inventario mínimo. Este tipo de sistema de gestión fue desarrollado inicialmente en Japón, en el ámbito de la producción y de la fabricación en la industria automovilística, a partir de técnicas originarias de EEUU.

La esencia del sistema JIT desarrollado por Toyota se resume en que los inventarios representan un “gasto”(desperdicio) ya que son el resultado de la incapacidad para establecer una corriente o flujo uniforme de materia prima, productos en curso y productos terminados y su función, por tanto, es “cubrir” los errores de planificación de los gestores en la empresa.

El principal objetivo del sistema de gestión JIT es la eliminación de todo lo que supera los “recursos mínimos” necesarios en todas las actividades de la cadena de suministro (compras-fabricación-distribución) y también las relacionadas con las actividades de apoyo a la fabricación (actividades de oficina, diseño, etc.)

Los elementos principales del JIT son disponer sólo del inventario cuando éste se requiere, mejorar la calidad hasta llegar a cero defectos, reducir los plazos de entrega al reducirse el tiempo de preparación y puesta en funcionamiento, y la longitud de las filas y el tamaño de los lotes y, adicionalmente, revisar las operaciones mismas y lograr todo esto a un coste mínimo.

Los recursos mínimos son aquellos recursos absolutamente necesarios o imprescindibles en materiales, maquinaria y mano de obra que sean necesarios para llevar a cabo aquellas actividades cuya condición es que “añaden” valor al producto. Si no añaden valor, son prescindibles, y se definen como “desperdicio”.

Los principales objetivos son:

- Reducción de inventarios

- Mejora del control de calidad

- Aumento de la fiabilidad del producto

- Aumento de la eficiencia de la empresa mediante un óptimo aprovechamiento de las capacidades de sus recursos humanos.

La consecución de estos objetivos se alcanza mediante la principal estrategia pull o estrategia de producción del sistema JIT, que consiste en producir o fabricar exactamente lo que demandan los clientes y justo en el último momento. En esta metodología de producción, el inventario adquiere una perspectiva dinámica, ya que los materiales no se almacenan sino que se encuentran en continuo movimiento.

Para la metodología JIT, las existencias en exceso (por encima de los recursos mínimos) suponen los siguientes inconvenientes:

- Absorben recursos innecesarios (capital), con el consiguiente coste de oportunidad

- Generan mayores costes de almacenamiento

- Se incrementan las posibilidades de dañar la mercancía así como producirse obsolescencia

Entre las ventajas de su aplicación están las siguientes:

- Disminución de los plazos de producción

- Reducción del coste de capital

- Incremento de la eficacia y de la productividad

- Disminución del precio de los materiales adquiridos (se trabaja con menos proveedores)

- Reducción de los inventarios (materia prima, producto en curso y producto terminado) y reducción de los costes de gestión y almacenamiento

- Disminución de plazos de preparación

- Aumento de espacio total disponible ya que se reduce considerablemente el espacio de almacenamiento

- Reducción de los plazos de la trayectoria del producto: fabricante (proveedor)-almacén-cliente

- Amplia aplicabilidad .

Su implantación presenta diversas dificultades, ya que pueden existir importantes deficiencias a nivel práctico que dificultan su puesta en práctica:

- Si existe escasa fiabilidad en cuanto al cumplimiento de garantías de los suministros

- Este sistema de gestión requiere disciplina y superar la resistencia que en muchas organizaciones se produce ante los cambios.

Fuentes: Estrategia y sistemas de producción de las empresas japonesas, Verge X y Martínez J.

Enviar comentario /

02 Jun 2013

por

Daniel Blázquez Barcenilla

MEERRON /

El camino a la creación de valor para el accionista. Funciones de los directivos

La arquitectura empresarial actual está compuesta por múltiples aristas necesarias para el exitoso desarrollo y la creación de valor, siendo este último elemento el factor motorizador fundamental de todos aquellos que participan en una actividad empresarial. La gestión actual de las empresas debe enmarcarse en el marco del desarrollo sostenible y debe en la medida de lo posible generar beneficio no solo a los actores empresariales directo sino también a la sociedad donde se desenvuelve tratando de impactar de la menor manera posible el medio ambiente (Y de ser posible impactarlo positivamente).

Ahora bien uno de los participantes esenciales de toda actividad empresarial son los inversionistas o accionistas, los cuales participan a través de la aportación de capitales necesarios para la ejecución de la actividad que desarrolla la empresa. Bien conocido es que para un inversor coloque en un negocio su dinero es porque espera una retribución superior al capital colocado, para lo cual se espera que el valor accionario de la inversión, es decir la rentabilidad esperada para las acciones sea superior cuando menos a los tipos de intereses de los bonos del estado a largo plazo más el coste de oportunidad, es esto lo que se conoce como rentabilidad exigida por el accionista (Ke).

Analizando con detenimiento el párrafo anterior podemos darnos cuenta que la creación de valor posee una diferencia fundamental al valor como tal y es el carácter temporal, es decir la creación de valor se refiere a los beneficios generables a futuros para todo aquel que está invirtiendo en el negocio mientras que el valor es algo actual tangible y más fácilmente mesurable a través de las diversas herramientas financieras.

Para entender cómo se crea el valor para el accionista resulta necesario conocer cómo se puede desarrollar los demás elementos en el seno de la compañía puesto que es un sinsentido general dividendo en detrimento del desarrollo de la empresa en este caso estaríamos canabalizando la compañía y podría decirse que la empresa ya tendría definido su tiempo de vida, en otras palabras el valor creado para el accionista es el output esperado para lo cual los demás elementos precedentes deben estar marchando de manera positiva. Es por ello que un camino lógico para alcanzarlo es el siguiente:

- Aseguramiento del aumento de la capitalización accionaria y/o incremento del capital relativo a las empresas que se desenvuelven en el sector: aunque es más fácil visualizar el incremento del capital accionario en las empresas que cotizan en bolsa (por contarse en un espacio propicio para las comparaciones de los valores accionarios de las empresas participantes) que en los casos que no se encuentran en la misma, el objetivo perseguido es el mismo capitalizar el valor de la compañía en términos relativos, es decir incrementar el valor de sus títulos en comparación en los obtenidos en el ejercicio fiscal precedente.

- Aumento de valor para el accionista: aunque la frase esta relacionada a la creación de valor para el accionista, no corresponde directamente a esto sino solamente al diferencial de las riquezas que tiene al día de hoy en función a los que poseía el año anterior, es el resultado de los incrementos asociados al aumento de la capitalización de las acciones, los dividendos pagados al año y los ingresos extraordinarios vinculados a reducciones de nomina, amortización de acciones, etc menos los desembolsos por ampliación de capital y la conversión de obligaciones convertibles. De este aumento de valor para el accionista se deduce finalmente la rentabilidad para los accionistas el cual es el cociente entre el aumento de valor para el accionista y la capitalización.

- Creación del valor para el accionista: habiendo la compañía alcanzado las dos premisas anteriores es que podemos hablar de la «creación de valor para el accionista» y es este el punto en el cual la rentabilidad para el accionista supera los costes de las acciones o mejor dicho la rentabilidad exigida para el accionista, hablamos en este punto de una situación donde se superan las expectativas trazadas inicialmente. La expresión matemática para esta condición es la siguiente: Creación de valor para el accionista= Aumento de valor para el accionista- (Capitalización *Ke).

Ahora bien ¿como llevar a cabo esta secuencia de acciones empresariales para alcanzar el fin planteado?

Este es punto donde los directores juegan un papel importante ya que si bien la compañía puede visualizarse como un organismo integral el rol de director es la función cerebral, es decir la función estratégica mediante el cual se ordenan y organizan una serie de acciones orientadas a impulsar las actividades ejecutadas por todo el conglomerado. Establecer estandares de acción resulta algo difícil por la multiplicidad de variables que pueden existir en un caso determinado, sin embargo inicialmente el director debe ser capaz de identificar los riesgos y oportunidades existentes en un determinado momento en función de las condiciones que presente en ese momento el mercado. Genéricamente podríamos hablar de identificar cuando menos las siguientes situaciones:

- Oportunidad de ampliación de la cuota de mercado: corresponde a la identificación de mercados aún desatendidos tanto dentro de su ámbito local como también en ámbitos foráneos (en función de sus capacidades de internacionalización).

- Oportunidades de diversificación: aunque las empresas suelen desenvolverse en el marco de actividades asociados a sus conocimientos y capacidades la empresa actual debe poseer la flexibilidad de ampliar sus acciones y/o incursionar con nuevos productos en función de las necesidades del mercado.

- Capacidad de identificar necesidades de actualizaciones tecnológicas y/o desinversiones en procesos no competitivos: La empresa actual no puede darse el lujo de poseer un bien capital que no rentabilice su existencia por lo cual es necesario poseer la capacidad de poder decidir las necesidades de desincorporar bienes obsoletos así como también incorporar aquellos que optimicen y maximicen el proceso productivo.

Bibliografía

- Viloria Gonzalo. Gestón Basada en el Valor. Escuela de Organización Industrial

- Fernández Pablo, Creación de Valor para Accionistas: Conceptos Básicos. Temas de Actualidad Nº84, Enero 2000.

Enviar comentario /

01 Jun 2013

por

leonardosimonbarrios

MEERRON /

Creación de valor para el accionista y grupos de interés en una organización

Creación de valor para el accionista

En los últimos años se ha producido un cambio en cuanto al objetivo fundamental para una compañía, orientándolo a la creación de valor y maximización de valor. La estimación del valor empresarial puede enfocarse de múltiples formas, dentro de las cuales se pueden distinguir las puramente contables, como pueden ser los ratios ROCE (Return On Capital Employed – Rentabilidad sobre el capital empleado), ROE ( Return On Equity – Rentabilidad sobre recursos propios) o RONA (Return On Net Assets – Rentabilidad sobre activos netos).

Por otro lado, existen otras mediciones basadas en el análisis del presente y futuro de la compañía como pueden ser el VBM (Value Based Management) o el TSR (Total Shareholder Return – Rentabilidad total para el accionista). El primero de ellos basa sus estimaciones del valor de la compañía en el flujo futuro del cash flow libre, el segundo lo hace en función de dos factores fundamentales, las ganancias de capital y los dividendos, que dependen de tres indicadores, dos de los cuales (ROI –Rentabilidad sobre inversión – y crecimiento de las inversiones) explican las ganancias de capital de las acciones y el tercero (flujo de cash flow libre), se usa como estimador de los dividendos futuros de los títulos.

Con lo dicho anteriormente, ¿cómo generar valor añadido para el accionista?. Entre otras actuaciones podemos hablar de las siguientes:

a) Reduciendo el activo neto para desarrollar las actividades actuale

b) Mejorando la productividad

c) Liquidando actividades con rentabilidad inferior al coste de capital

d) Acometiendo nuevos proyectos con una rentabilidad superior al coste de su financiación

e) Reduciendo la rentabilidad esperada por el accionista, recortando la prima de riesgo.

Grupos de interés en una organización y conflictos de objetivos

La organización debe ser entendida como un conjunto de grupos tratando de competir para defender sus respectivos intereses. A continuación, se muestran los distintos grupos presentes en una empresa y sus intereses particulares:

- Accionistas:

- Maximizar la rentabilidad total del accionista (RTA)

- Control del riesgo de los proyectos y del grado de endeudamiento

- Transparencia de operaciones realizadas

- Información fiable de situación patrimonial

- Control y participación en la toma de decisiones, principalmente a nivel estratégico

- Directivos:

-

- Retribución adecuada a su nivel profesional

- Autoridad dentro de la organización

- Status de reconocimiento

- Desarrollo profesional

- Creación de valor en la empresa

- Salarios equitativos en función del trabajo realizado

- Promoción y desarrollo profesional

- Seguridad e higiene. Buen ambiente laboral

- Otra serie de prestaciones: planes de pensiones, seguros de vida, etc.

- Participación en la toma de decisiones

- Reconocimiento del trabajo bien realizado

- Optimización de la relación calidad/precio

- Atención recibida, garantías, devoluciones

- Desarrollo de productos. Mejora de la calidad

- Buenos servicios de venta y postventa

- Condiciones de pago favorables

- Información precisa de lasa características de los productos y de los posibles peligros que pueden presentarse a consumidores y usuarios.

- Respeto a las normas de libre competencia

- Cumplimiento de los acuerdos pactados

- Medios y capacidad de pago

- Relaciones o contratos a largo plazo con la organización

- Respeto de las marcas y de la propiedad industrial

- Cooperación en determinados ámbitos

- Cumplimiento de los principios de la libre competencia

- Cumplimiento de los compromisos

- Cumplimiento de los preceptos legales

- Conservación del medio ambiente

- Investigación y desarrollo

- Transferencia de tecnología

- Actuaciones positivas desde el punto de vista de la sociedad

- Contribución al desarrollo global de la sociedad a través de la creación de empleo, apoyo a minorías, formación, etc.

Desde el punto de vista de la gestión, los principales conflictos de objetivos surgen en el interior de la organización, siendo las principales fuentes de conflicto:

- Asignación de recursos: aparecen problemas cuando distintos departamentos, proyectos o programas compiten entre sí por la distribución de recursos disponibles.

- Resultado financiero frente a resultado estratégico: qué es preferible, obtener un elevado beneficio a corto plazo o desarrollar una política de crecimiento.

- Actitud frente al mercado: el posicionamiento ante el riesgo puede ser de preferencia, aversión o indiferencia.

- Relación propietario/directivo: la viabilidad de la compañía es inexistente si centra toda su actividad en optimizar los intereses de un solo grupo porque esto llevaría necesariamente a conflictos innecesarios.

- Relaciones sociales: la empresa puede entenderse como un conjunto de individuos relacionados entre sí, formándose grupos de intereses comunes, a través de relaciones formales o informales.

- Dilemas éticos: ciertas formas de actuación para conseguir el cumplimiento de determinados objetivos, pueden contraponerse a los principios éticos.

Fuentes:

- Finanzas corporativas (McGraw Hill)

- Dirección financiera (Pearson Educación)

- Decisiones óptimas de inversión y financiación en la empresa (Pirámide)

Enviar comentario /

31 May 2013

por

Daniel Blázquez Barcenilla

MEERRON /

.png)

].gif)

].png)

].png)

].png)

].png)

].png)