Papel del directivo en la creación de valor para el accionista

Los accionistas conforman el grupo de mayor importancia estratégica en una empresa. Por este motivo, se debe establecer como objetivo financiero la maximización del valor de la empresa en mercado para los accionistas, de forma que se constituya en objetivo principal de la toma de decisiones empresariales.

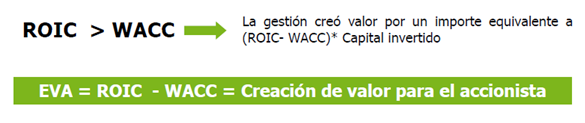

Se puede decir que la creación de valor para el accionista se traduce como “las ganancias” o valor económico añadido que crea una empresa; como bien se describe: “diferencia entre la rentabilidad de las inversiones o activos y el coste de la financiación o pasivo”.

Bien se espera que los ingresos que percibe una empresa sean mayores al coste de todos los recursos consumidos para generarlos. Así pues, el director tiene la tarea de asegurar que esto sea una realidad.

Traducido en términos financieros, crear valor para el accionista se centra en que la rentabilidad sobre el capital invertido (ROIC) sea mayor a la tasa que mide el coste medio que ha costado el activo (WACC), atendiendo a como se ha financiado capital propio y recursos de terceros. Una compañía que genera retornos fuertes con su capital crea valor para los accionistas.

Dado que es el directivo quien debe asegurar la satisfacción de los accionistas, es necesario que trabaje con los lineamientos que aseguren alcanzar el éxito financiero esperado y lograr:

• Reducir el activo neto para desarrollar las actividades actuales.

• Mejorar la productividad.

• Liquidar actividades con rentabilidad inferior al coste del capital.

• Llevar acabo nuevos proyectos con una rentabilidad superior al coste de su financiación.

• Reducir la rentabilidad esperada por el accionista, recortando la prima de riesgo.

Pero estas metas solo pueden ser logradas a través de la sinergia de trabajo de todos los grupos de actuación tanto internos como externos de la empresa, por lo que es necesario que todos los grupos de interés, no solo los accionistas, sientan que les está también agregando valor (directivos, empleados, clientes, proveedores).

Para lograr la creación de valor para el accionista, el directivo de guiarse por una serie lineamientos que le permitirán alcanzar los objetivos esperados:

• Analizando dónde se puede crear valor y en consecuencia destinar a ello los recursos necesarios.

• Haciendo un análisis de sus fortalezas, oportunidades, debilidades y amenazas (análisis FODA)

• Crear un ambiente interno satisfactorio en cuanto a compensaciones e incentivos, de manera que cada colaborador actúe con criterios de empresario/emprendedor desde su puesto de trabajo.

• Comunicar a todos los involucrados en el proceso de creación de valor cuáles son las expectativas del accionista.

Visto esto, supone un gran reto lograr la creación del valor económico añadido, ya que el director no solo debe plantearse una serie de metas, sino trabajar arduamente de manera que pueda lograr las mismas.

Bibliografía:

Lectura-CREACION_DE_VALOR_PARA_EL_ACCIONISTA

http://www.casadellibro.com/libro-la-creacion-de-valor-para-el-accionista/9788489656536/921676

http://www.ehowenespanol.com/calcular-retorno-capital-invertido-roic-como_453406/

http://queaprendemoshoy.com/%C2%BF-que-es-el-wacc/

No hay comentarios /

08 Jul 2014

por

Eglis Mendez Guillermo

MEERRON /

MEERRON /

.png)

].gif)

].png)

].png)

].png)

].png)

].png)