Herramientas de Gestión de Proyectos

Herramientas de Gestión de proyectos

En la mayoría de los casos las herramientas para la gestión de proyectos harían más llevadera las tareas propias de la misión, pero así como su nombre lo dice son, “herramientas” mecanismos para alcanzar lo planeado. La gestión de proyectos de forma efectiva deberá depender más de una selección conveniente, de la correcta aplicación y uso, que de la propia herramienta en sí.

La metodología puede considerarse también dentro de este ámbito, aunque cuando usamos la palabra “herramienta” en la mayoría de los casos nos estamos refiriendo a productos software, los EPM (Enterprise Project Management) o herramientas de gestión de proyectos, dan soporte de forma integral a la gestión y sirven para subrayar los procesos que se llevan a cabo.

Entonces dentro de los elementos que debería abarcar una buena herramienta de gestión de proyectos, están los siguientes puntos:

Soporte a la gestión del proyecto, a través de la planificación del proyecto, con sus fechas o hitos temporales, los recursos y el coste del proyecto. También ha de dar solución a los siguientes aspectos:

La gestión de los riesgos y problemas del proyecto.

La gestión a la documentación del proyecto. Este punto es realmente importante en organizaciones complejas, dado que no siempre un simple control de versiones y un acceso autorizado es suficiente para gestionar la documentación de un proyecto. Más aún si entendemos que la documentación por la documentación no sirve para nada, sino que es uno de los pilares de la gestión del conocimiento.

Ofrecer un entorno colaborativo sobre el que llevar a cabo la gestión del proyecto.

Gestión del portafolio de proyectos, ya que los proyectos forman parte de un conjunto más amplio y si bien tienen entidad propia, han de ser contemplados como parte de un grupo aún mayor, donde las interdependencias entre los proyectos y la alineación de los mismos a la visión estratégica y a las capacidades de la organización es fundamental.

Generación de informes, incluyendo informes de proyecto, del portafolio de proyectos y ofreciendo perspectivas de cuadro de mando.

Elegir una herramienta que de las soluciones a todo lo que deseamos es muy difícil sin embargo como tal se deberá ir adaptando los instrumentos los cuales se deberán ir manejando hasta desarrollar la mejor pericia posible.

En el área de herramientas nos permitimos mencionar a las herramientas de MS Project, Open Project y MS Project Server instrumentos que son valiosos en la planificación y seguimiento de tiempo, costo y recursos, estos mecanismos de seguimiento son los utilizados en mi área de trabajo a diario

Enviar comentario /

30 Ene 2013

por

Angelo De la Rosa Tamarez

madeon /

madeon /

Papel del Directivo en la Creación de Valor para el Accionista – Verenice Escobar

Actualmente los mercados premian o castigan las buenas o malas decisiones que toman los directivos en las empresas. En el caso que se tomen buenas decisiones, el mercado fomentará buenas expectativas de la empresa y el valor de la acción aumentará. Por lo tanto es muy importante para los directores el gestionar la compañía basándose en estrategias definidas.

Los accionistas esperan que el valor de su capital se incremente gracias a la toma de decisiones de la alta gerencia. Estas acciones de los directivos pueden estar encaminadas a:

-Potenciar el aumento de la utilidad para que exista mayor cantidad de reservas para repartir.

-Disminución de Costos y Gastos de Operación, esto provoca un beneficio mayor, creando valor para el accionista.

– Aumentando el precio en la bolsa de la acción.

– Aumentando la productividad.

La medida de desempeño financiero más utilizada en el mundo corporativo en los últimos años es el Valor Económico Agregado. El Valor Económico Agregado consiste en determinar la rentabilidad obtenida por la empresa, deduciendo de la utilidad de operación neta de impuestos, el costo de capital de los recursos propios. El costo de capital se puede entender como la tasa de retorno que esperan recibir los accionistas.

Sí el Valor Económico Agregado es positivo, significa que la empresa ha generado una rentabilidad por arriba de su costo de capital, lo que le genera una situación de creación de valor, mientras que si es negativo, se considera que la empresa no es capaz de cubrir su costo de capital y por lo tanto está destruyendo valor para los accionistas.

Es importante para la compañía considerar todos los aspectos mencionados anteriormente, para garantizar el aumento del valor para el accionista, ya que no hay que olvidar que ese es el fin ultimo de las empresas, ganar dinero y ser rentables para sus dueños.

Enviar comentario /

30 Ene 2013

por

verenicelillyescobar

madeon /

HERRAMIENTAS ÚTILES EN LA DIRECCIÓN DE PROYECTOS

La Dirección de Proyectos es la gestión encargada de aplicar los conocimientos, aptitudes, métodos, instrumentos y acciones, encaminados a lograr las exigencias y necesidades de los clientes y de las expectativas de una organización.

Lograr lo pautado dentro de una empresa, significa que hay que alcanzar y lograr los objetivos planteados en un tiempo reglamentario, sin salirse a su vez, del programa de presupuesto y pautas previstos.

Todo proyecto tiene su riesgo, por ende, es necesario tomar en cuenta que existen herramientas útiles y necesarias, y que a su vez, permiten la ejecución de los mismos, brindando la asistencia necesaria en ofrecer respuestas a la solución de imprevistos, su buen desenvolvimiento, la garantía de un largo ciclo de vida y lo mas importante, la creación de una gestión con calidad y eficiente.

Hablar de cual es la herramienta mas útil para la dirección de proyectos, se orienta más bien, a la inclinación de un área en común. A mi entender, cada herramienta juega su papel. Todas son útiles y muy necesarias. El uso de todas, tiene su valor en el tiempo que es requerido, una independiente de la otra en lo que respecta a sus planes de ejecución. Lo trascendental de sus usos es lograr que la empresa alcance los objetivos trazados, conseguir que el cliente quede satisfecho y proporcionar un entorno interno y externo con visión futurista.

Cada espacio depende de herramientas de notable importancia en la ejecución de planes de acción. Por ejemplo en la Gestión de ALCANCE, que comprende la consecución de las labores para el logro de los objetivos de un proyecto, una herramienta que la conforma es la planificación, el cual identifica, define e inspecciona todo lo relacionado al proyecto.

De Igual forma si hablamos del factor TIEMPO, nos referimos a la conclusión del proyecto en términos de costes, calidad y tiempo. Una herramienta muy importante para lograr tales fines lo define el método PDM Roy, en cual se orienta en el enfoque de las precedencias de las actividades de dicha gestión y el camino crítico que calcula las fechas de inicio y finalización de todas las actividades envueltas en los procesos de planeación, ejecución y control.

En cuanto COSTES, el método de costes presupuestado para el trabajo realizado o valor ganado cumple con el rol de controlar la ejecución de un proyecto por medio de su cronograma presupuestario y del tiempo para su ejecución. De igual forma, el método de estimación de costes que realiza la función de investigar el costo de un producto o servicio basado en análisis, estudios y conclusiones.

Todas y cada una de las tantas herramientas para la Dirección de Proyectos son de vital importancia. En un futuro inmediato, no cabe duda que, quien suscribe, se apoyará en el uso de ellas, que en su momento sean las necesarias, dependiendo el tipo de proyecto de negocio que desee formalizar e implementar.

Enviar comentario /

30 Ene 2013

por

Yndra Lucia Rodriguez Lagual

madeon /

Papel del Directivo en la Creación de Valor para el Accionista – Víctor Taborda

En una economía dinámica y globalizada donde cada vez es más fácil participar del mercado bursátil ya sea a través de las firmas comisionistas de bolsa o entidades bancarias que permiten la captación de dinero para la adquisición de una porción de las acciones que es liberada por una empresa determinada tal como hace poco ocurrió con las compañías Ecopetrol, Davivienda y Aval en Colombia y cuyo resultado exitoso desbordo todas la previsiones, son algunos ejemplos de la nueva forma de pensar de muchos ciudadanos del común que han decidido arriesgarse por otra forma de invertir diferente a los típicos CDTs o compra de dólares (muy devaluados últimamente) entre otros.

Ahora, ¿qué espera este accionista? ¿Cómo incrementamos su valor?

Cualquiera de nosotros como accionistas de una empresa particular esperaríamos obtener como mínimo lo definido como costo de capital entendido como el costo de financiación empleada o rentabilidad exigida por los accionistas, pero si los directivos desean incentivar la inversión y aumentar la valorización de la misma resulta necesario crear valor al accionista representado como un mayor valor que el mínimo esperado.

Se entiende como aumento de valor para los accionistas a la diferencia entre la riqueza que poseen al final de un año y la que poseían el año anterior, que puede representarse en una mayor valorización de la acción que se posee y que al ir al mercado representará un ingreso mayor por acción que el que se tenía, en general para medir el valor creado durante

un periodo de tiempo es preciso estimar su valor al final al inicio del mismo.

Una empresa crea valor para los accionistas cuando la rentabilidad para los accionistas supera la rentabilidad exigida a las acciones o coste de capital.

El directivo como responsable de una organización, en su rol de tomador de decisiones y quien guía los destinos de la misma juega el papel más importante a la hora de garantizar que se cumpla la generación de valor para aquellos individuos que le apostaron a la empresa haciendo una inversión esperando tener un crecimiento y valorización de sus inversiones, cada decisión tomada por el directivo respecto a inversión, financiación y política de distribución de dividendos beneficiará o afectara directamente a los accionistas.

Si en una empresa el directivo toma la decisión de reducir considerablemente sus gastos y al final del ejercicio lo logra, si así mismo las inversiones internas o adquisiciones que se realiza tienen un retorno positivo que ponga a la empresa en un nivel más competitivo o diferenciador seguramente beneficiará la utilidad pero esto no necesariamente implica una creación de valor para el accionista, pero una mayor valorización de las acciones de la compañía en el ambiente bursátil, producto de una compra de una compañía o cualquier otro factor que incida positivamente en el valor de la acción se reflejara directamente como valor agregado para el inversionista, pero del mismo modo las malas decisiones de los directivos y factores externos negativos afectan su valorización hacia la baja, recuérdese el caso del derrame de BP en el golfo de México.

En conclusión las decisiones de los directivos están directamente afectado la creación de valor hacia los accionistas como quiera que cada decisión se traducirá en valores financieros positivos o negativos al cierre de cada periodo.

1 comentario /

30 Ene 2013

por

victorhugotaborda

madeon /

Papel del Directivo en la Creación de valor para el Accionista. Por Andrea Sánchez Salazar

Que significa el valor para el accionista?

Esta pregunta a mi juicio tiene una gran respuesta RENTABILIDAD, analizada en los siguientes puntos (Liquidez, rentabilidad,crecimiento y análisis del riesgo) aunque no será la única razón para invertir. Adicionalmente un accionista tiene como derecho la información, que básicamente se refiere a estar comunicado de la situación económica – financiera de la empresa, con el fin de realizar un adecuado seguimiento a sus acciones, así mismo debe tener en cuenta la evolución del negocio y su política de dividendos.

Creación de valor

Este es un objetivo fundamental de toda gerencia y de toda buena gestión. Esto resultara de una adecuada gestión y administración de los recursos, así como la toma de decisiones efectivas en cuanto a la inversión, lo que quiere decir invertir en activos que generan valor adicional a la empresa y que permitan que los beneficios obtenidos superen el coste de los recursos implicados. En mi investigación encontré que el EVA (Valor Económico Agregado) es un indicador de gran importancia en este tema, ya que en alguna medida muestra el desempeño de valor, claramente si este es positivo la compañía estará creando valor, es decir, una mayor rentabilidad. Se debe aclarar que adicional una medida aritmética entre la inversión y los beneficios, también hay que analizar si los beneficios obtenidos sobre la inversión adicional a ser superiores cumplen las expectativas iniciales de inversión por parte de los accionistas.

PARA CONCLUIR

El papel del directivo en la creación de valor para el accionista será el de gestionar y asegurar que las inversiones por parte del accionista concluyan en un buen resultado (Rentabilidad), adicional en tomar decisiones estratégicas adecuadas que permitan el crecimiento y liquidez de la compañía resumiéndose en buenos resultados para el accionistas.

Fuentes consultada

http://www.cnmv.es/DocPortal/Publicaciones/Guias/guia_accionistacc.pdf

Enviar comentario /

30 Ene 2013

por

jennyandreasanchez

madeon /

Papel del directivo en la creación de valor para el accionista – Andrea Díaz

La creación de valor para los accionistas se construye a partir de la creación de valor en toda la cadena de suministro.

Cuando pensamos en crea o dirigir una empresa, lo hacemos con el objetivo de generar más dinero, del que invertimos inicialmente.

Si como director necesito responder con dividendos a los accionistas que aportan los recursos monetarios para la existencia de la empresa, antes debo pensar en quienes aportan los recursos materiales para su funcionamiento, sostenibilidad y crecimiento: los clientes.

Satisfacer al cliente es fundamental dentro de la estrategia, y se deben tomar decisiones en cada nivel de la cadena de manera apropiada, por ejemplo, elegir proveedores que brinden cumplimiento, materias primas y suministros de calidad, así mismo la empresa retribuye con cumplimiento en los pagos y transparencia en los contratos, conseguir recurso humano capacitado y eficiente y retribuirlo con salarios justos y oportunidades de desarrollo personal y profesional; llevar a cabo todas las operaciones del ciclo productivo con óptimo manejo de los recursos y alta calidad. De esta manera al gestionar y dirigir de manera adecuada y pensando siempre en la satisfacción del cliente, se crea una cadena de valor, que lleva como consecuencia a lograr el objetivo que buscamos, generar dividendos superiores al capital invertido, que benefician a toda la cadena, y retornan a los accionistas.

Enviar comentario /

30 Ene 2013

por

andreadiaz

madeon /

Papel del directivo en la creación de valor para el accionista

La creación de valor para el accionista en un objetivo muy concreto es aumentar o maximizar la riqueza del año A al año B, es decir cuando supera las expectativas. Es deber del equipo financiero hacer y tomar las decisiones posibles para cumplir esta tarea, sin embargo la creación de valor es trabajo de todo el equipo que conforman una organización.

Un indicador muy utilizado es EVA (Economic Value Added por sus siglas en inglés) para determinar la creación de valor, y su cálculo es sencillo, ROIC – WACC, quiere decir retorno sobre el capital invertido sobre el cálculo del costo del capital, en palabras sencillas la rentabilidad vs el riesgo de invertir y el costo de invertir.

Definitivamente el directivo debe identificar variables que permitan crear valor, y considero que ciertas variables y decisiones ayudan a construir y crear el valor que los accionistas quieren.

El Banco es definitivamente una variable importante en nuestra creación de valor, como directivos hay que definir las políticas que seguiremos, en qué momento debemos apalancarnos de ellos para lograr nuestros objetivos financieros.

Los proveedores aunque creamos que no influyen, pues sí lo hacen, y son una decisión de dirección importante, ya que las políticas de pagos y compras influirán en la rentabilidad. Si tengo un proveedor que me vende A producto por $100 y si se cancela de contado $80, la empresa, aunque no esté contablemente descrito, implícitamente la empresa está solventando una forma de financiación por x tiempo o plazo de pago.

Las decisiones de inventarios son importantes respecto al flujo de dinero en la empresa, hay que prever la demanda del mercado y la rotación del producto, ya que un inventario en bodegas definitivamente afectará la creación de valor.

Las decisiones estratégicas y comerciales de los respectivos departamentos de mercadeos y comerciales son cruciales, es el deber de este equipo de trabajo rentabilizar el valor de la marca al máximo, el objetivo siempre será ser los líderes o primeros, como Coca Cola o Mc Donalds, donde su marca vale mucho más que su operación en algún país del mundo, y esta es su clave para el éxito económico.

Para desarrollar valor de marca y transformarlo en valor para los accionistas, es necesario tener las reglas claras del juego. Los objetivos y como cumplirlos, los puntos de participación de mercado que se traducen a ventas, la segmentación de mercado, el posicionamiento, y un plan estratégico que permita obtener el mayor retorno del mercado. Es importante además reconocer que productos son nuestras estrellas para enfocar los esfuerzos a ellos y tener la capacidad de dejar ir los productos que ya no se ajustan al mercado y no cumplen con los requerimientos de la demanda.

Y por último, y no menos importante, los gastos y costos de la organización, explicados claramente en la siguiente tabla, mis ventas de un año a otro han incrementado, sin embargo mis costos y gastos también lo hicieron, y son superiores a las ventas. Aquí es donde el directivo interviene tomando medidas para maximizar la rentabilidad y minimizar costos, así obtener mejores resultados para la empresa, crear valor para el accionista.

Fuente: Caso Madax, EOI

Enviar comentario /

29 Ene 2013

por

vivianavasconez

madeon /

Papel del directivo en la creación de valor para el accionista

Como en una obra teatral, cada uno de sus personajes asume un papel clave en la puesta en escena, tendrán vida conforme la obra se vaya desarrollando, hay papeles protagónicos, que indudablemente son los que generan conexión con los espectadores y de la misma razón dan vida a dicho espectáculo. De la misma forma un Directivo en un Empresa, juega un papel clave para mantener a la organización al pie del telón para que los espectadores, accionistas-clientes, mantengan puesta la atención en ellos.

Lo ideal sería que un Director fuera experto en finanzas, pero más haya de ello, la habilidad financiera de nota una madurez de conocimiento empírico y practico de un director, es deseable, pero no necesario.

Para dar comienzo con la ejecución de su papel, el Directo deberá:

- Crear una buena reputación de la empresa en su entorno.

- Asegurar un índice de eficiencia financiera competitivo en el mercado.

- Apalancamiento financiero saludable

- BCG del futuro de la empresa en productos.

- Conocimiento de la capacidad productiva de su organización.

Además de su guión financiero, el Director debe de tener herramientas de las cuales se pueda apoyar para demostrar y asegurar que la Empresa genera Rentabilidad:

Las Razones Financieras, Índice de Eficiencia, que mostrará la capacidad productiva de la Empresa en comparación en similares en el mercado.

No hay que olvidar al ROI, TIR y WAAC, son indicadores clave para el desenlace de ésta obra teatral, no es necesario que el público espectador sea experto en finanzas, estas herramientas son claras, cuando hay un punto de comparación, ya sea en el tiempo o con respecto a la competencia.

Por conclusión, un Directivo juega un papel clave, no sólo por cuestiones de toma de decisiones si no de convicción de lo que sabe que hace y que puede hacer su Organización.

Enviar comentario /

29 Ene 2013

por

andromedahernandez

madeon /

PAPEL DEL DIRECTIVO EN LA CREACIÓN DE VALOR PARA EL ACCIONISTA

Partimos de una manera concreta de entender el valor, es decir, nuestro punto de partida es que entendemos el valor en su dimensión o vertiente económica. En los últimos tiempos es razonable pensar que al respecto de lo que nos ocupa, la ortodoxia teórica se refiere por encima de todo al valor para el accionista desde un punto de vista estrictamente, o mayoritariamente económico. Si entrásemos a definir lo que es el valor, lo que puede considerarse como valor, o lo que una empresa puede proponer a un accionista como valor, podríamos quizá generar discursos alternativos, variados, múltiples y multiformes. En todo caso, por el momento abordaremos el tema desde esta ortodoxia, desde una aproximación basada en el incremento de la rentabilidad económica de las inversiones.

Desde esta lógica, el objetivo último de una empresa es conseguir la máxima rentabilidad de los capitales invertidos en ella misma. Nótese que no se trata tanto de maximizar la obtención de un beneficio absoluto, como de maximizar las cifras que se desprenden de la relación entre los beneficios obtenidos y los capitales invertidos.

En este proceso quedará definido, desde la propia viabilidad de la empresa, hasta la riqueza que la misma es capaz de generar en un momento determinado.

En la vida de una empresa, en innumerables casos, existe un actor muy importante de cara a garantizar la viabilidad de la organización: nos referimos al accionariado.

El accionariado invierte sus recursos monetarios en una empresa (en función de una serie de parámetros) dotando a esta de un capital con el que poder realizar nuevas inversiones, emprender nuevos proyectos, continuar creciendo, etc. A cambio el accionista adquiere una serie de derechos económicos y políticos sobre la propia empresa, y en gran medida sus derechos económicos coinciden con la esperanza y la intención que presidieron su inversión: obtener un beneficio a través de la rentabilidad de sus acciones, por lo que aquello que el accionista desea es conseguir la máxima rentabilidad posible por sus acciones.

A partir de todo lo anterior, parece claro que el directivo, sobre todo el directivo financiero juega un papel crucial en la creación de valor económico para el accionista. En realidad se trata de una labor global, donde todos los departamentos de una organización están involucrados y juegan un papel activo, pero el directivo financiero, en la medida que se trata de generar un valor económico, juega un papel muy relevante.

A grandes rasgos, desde un punto de vista integrado y de cara al accionista, parece lógico comenzar asentando firmemente la estrategia a seguir por la empresa, en paralelo a una buena política de comunicación de cara al accionista. Nos referimos a analizar las fortalezas y debilidades de la empresa, a detectar las oportunidades, a definir los objetivos y a detectar los posibles puntos de creación de valor por una parte; por otra parte, en relación con las políticas de comunicación, es muy importante transmitir desde el primer momento y de forma clara cuáles son la visión y la misión de la organización, cuáles son las expectativas reales que se pueden ofrecer a los accionistas, comunicar hasta qué punto, por qué medios y cuál es el compromiso de crear valor por parte de la organización, y finalmente establecer criterios de transparencia y de respeto de los códigos éticos y crear cauces de comunicación fluida en la doble dirección interna y externa. Estos son quizá los primeros pasos para comenzar a generar valor de cara al accionista.

En otro orden de cosas y desde la dimensión estricta de la dirección financiera, la generación de valor exige un buen funcionamiento general del sistema de gestión financiera, lo cual implica la optimización de los costes de capital, la racionalización del capital, la fluidez comunicativa interdepartamental (lograr que todas las actuaciones sean comprendidas por los otros departamentos) y la introducción en la organización de una cultura del valor económico añadido. Además de lo anterior, la gestión financiera debe estar alineada con la estrategia y los objetivos que previamente se habían definido y comunicado a los accionistas, de tal modo que las operaciones de inversión y financiación tengan coherencia y además sean capaces de generar una rentabilidad por encima de los costes de capital. Una correcta evaluación de los riesgos, un correcto análisis del sector, una correcta asignación de recursos, una reducción de los costes de producción, un aumento de la productividad, acometer proyectos con una rentabilidad mayor a sus costes de financiación, eliminar actividades con una rentabilidad inferior a sus costes de capital o un posicionamiento competitivo en el sector son otras cuestiones que deben ser tenidas en cuenta en el proceso de generación de valor.

De todos modos, el proceso de creación de valor económico para el accionista no puede circunscribirse únicamente al departamento financiero de una organización, y mucho menos en una organización empresarial actual. El proceso de generación de valor debe ser puesto en relación con una visión integral, interdepartamental, donde cada pieza juega un papel importante en la consecución del objetivo principal y final.

De este modo se pueden señalar diferentes actuaciones que los directivos de los diferentes departamentos deberían tener en cuenta para contribuir positivamente al proceso de generación de valor para el accionista.

A este respecto podemos aportar varias sugerencias:

– Dirección estratégica: Detectar las estrategias que sean capaces de generar mayor rentabilidad; garantizar la integración de las operaciones.

– Marketing: Explotar el valor de la marca, rentabilizar la identidad de la organización, mantener el valor reputacional, detectar los productos que general más valor.

– Recursos humanos: Adaptar los incentivos a la creación de valor, atraer y retener el talento, conseguir que el directivo empatice con el papel del accionista

– Operaciones: Determinar las mejores opciones de cara a la producción y a la calidad del producto, equilibrar la relación entre la calidad y la maximización del valor, equilibrar el servicio al cliente y la gestión de inventarios.

– I+D: La innovación genera valor, la innovación es una ventaja competitiva, la innovación satisface nuevas necesidades del cliente, la innovación es una estrategia.

Enviar comentario /

29 Ene 2013

por

miguelfrias

madeon /

El Papel del Directivo en la creación del valor del accionista por Katherine Ardila

Es fácil decir que el valor del accionista es lo más importante en la empresa, pero no es tan fácil asegurar que todos los recursos en tiempo, dinero y personal que administra los directivos van encaminados todos en proyectos procesos que generan valor esperado de los accionistas.

Para ello, los directivos deben realizar dos tipos de análisis:

– Identificar “de arriba hacia abajo” los objetivos estratégicos que generan valor al negocio para luego definir todas las estrategias que llevan al éxito del mismo. Con este análisis el Directivo se pregunta: ¿Qué debo hacer para alcanzar este objetivo?

– Identificar “de arriba hacia abajo” los objetivos estratégicos que generan valor al negocio para luego definir todas las estrategias que llevan al éxito del mismo. Con este análisis el Directivo se pregunta: ¿Qué debo hacer para alcanzar este objetivo?

– Identificar “de abajo hacia arriba” las acciones del día a día si están generando en el final, el valor esperado por el accionista. Con este análisis el directivo se pregunta: ¿por qué estoy haciendo esto?

Con estos dos análisis, el Directivo podrá suprimir actividades que no están generando valor y por el contrario están generando costos y desperdicio en tiempos. O también podrá identificar aquellas actividades que deben tener mayor músculo financiero o de recursos para explotar y potencializar el valor.

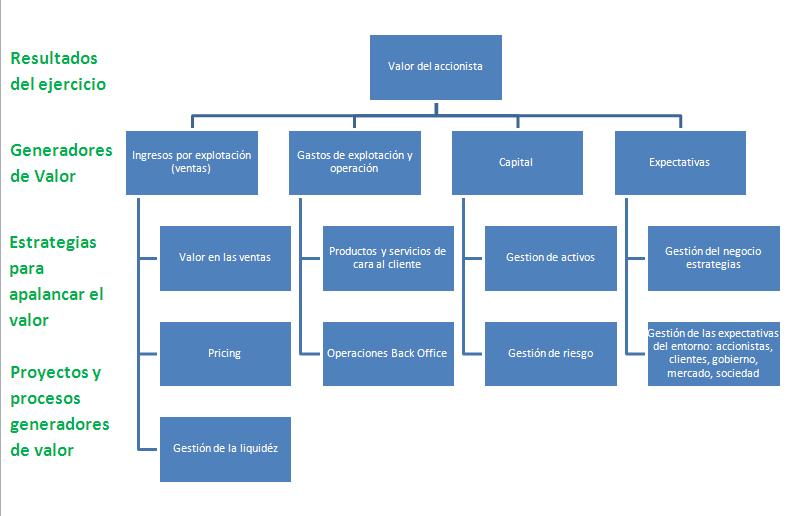

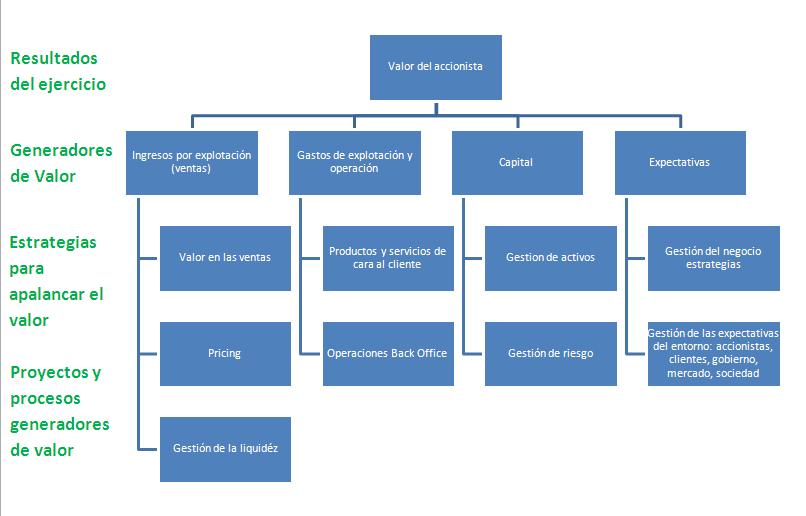

Existen diferentes aspectos clave que generan valor al accionista como lo son:

– Los ingresos de explotación (ventas): la efectividad e incremento en ventas incrementan el margen que se convierte en utilidad, valor para el accionista.

– Los gastos de explotación y operacionales: una buena gestión de gastos en ventas y operacionales permite mejorar la utilidad en los resultados.

– La gestión de capital: La eficiencia de los recursos de capital utilizados para el funcionamiento del negocio, generar mayor liquidez y eficiencia financiera. Esto también afecta el margen de utilidad, resultados para el accionista.

– Las expectativas del entorno: Indispensable tener en cuenta las expectativas de los interesados frente al negocio, estas deben ser los objetivos y visión del negocio. Los interesados son:

- Accionistas: principales expectativas base

- Mercado

- Gobierno y entes de regulación

- Sociedad: responsabilidad social

A continuación se presenta un esquema del análisis de impacto de las acciones clave del negocio para generar valor al accionista:

Cuando se realiza un análisis del negocio para identificar si está generando el valor esperado por el accionista, se debe verificar los resultados que están obteniendo cada proceso o proyecto actual. De esta forma se considerarán las nuevas estrategias y reformas en el negocio para encaminarlo nuevamente a la visión esperada.

Fuente investigativa: Deloitte / Value Map

Enviar comentario /

29 Ene 2013

por

jhovanakatherineardilla

madeon /

.png)

].gif)

].png)

].png)

].png)

].png)

].png)

{kind=link}