OTRAS CONSIDERACIONES PARA REDUCIR COSTES

Existen dos estrategias principales para aumentar la competitividad:

Primera estrategia: Hacer/dar más por lo mismo.

Esto significa dotar al producto/servicio que comercializa la empresa de elementos añadidos, complementarios, sin pedir más precio por ello. Desde el punto de vista interno de la empresa, significa ser capaces de producir de manera más eficiente, para ofrecer estos servicios o complementos sin absorber costes añadidos ni deteriorar la cuenta de explotación.

Esta es la estrategia de competencia elegida por las empresas que tiene vocación de liderazgo diferenciador en gama de producto, calidad, etc….

Segunda estrategia: Hacer/dar lo mismo por menos.

Significa ofrecerle el mismo producto de siempre por un precio menor. Desde el punto de vista interno, significa ser capaces de reducir los costes en la misma cuantía de la rebaja del precio o sacrificar beneficios.

Es la vía de competencia de las empresas con productos poco o nada diferenciados, cuya única arma competitiva es el precio.

Por supuesto, existe una tercera posibilidad, mezcla de las dos anteriores (hacer/dar más por menos) que garantiza a la empresa capaz de semejante innovación, que romperá el mercado.

Ahora bien, ¿quiere esto decir que toda reducción de costes supone un aumento de la competitividad? No en todos los casos. Depende de en qué elementos formativos del coste se produzca dicha reducción.

Reducción de costes

Enumeraremos siete áreas, donde la cruda realidad de las estadísticas nos dicen que las e sobre todo pymes y microempresas tienen gravísimos problemas de eficiencia.

Reducción de los Stocks

Las tasas de rotación de los stocks en la pyme española son lamentables. Frente a tasas de rotación cercanas a los tres dígitos de sus competidoras europeas, americanas o japonesas, la pyme española raramente alcanza los dos dígitos, y rotaciones más allá de 24 son realmente excepcionales

Por supuesto, no estamos hablando sólo de exceso de stocks, sino de inversión de efectivo en activos de baja rotación sustraídos al circulante de la empresa, que desembocan en dificultades de tesorería; estamos hablando de roturas, desperfectos, obsolescencia, inventarios valorados a precios irreales, etc.

Gestión de Cobros y Pagos

La pyme se centra en vender, ya que su dimensión es uno de sus grandes problemas para alcanzar tasas de rentabilidad aceptables. Esto hace que la negociación, y la gestión posterior, de las condiciones en que se compra y vende pase a segundo plano, con graves consecuencias para la liquidez de la empresa.

La correcta elección de los medios financieros de cobro y pago, adecuados a los perfiles de proveedores y clientes de la empresa, también es un elemento bastante descuidado y, sin embargo, esencial en el saneamiento de las cuentas.

Flujo logístico físico

Se entiende por flujo logístico físico todo el ciclo que, mirado desde el proveedor hacia el cliente, va desde la compra de materias primas a su transformación (en el caso de las empresas industriales) y conversión en los productos/servicios acabados de la empresa, incluyendo los procesos de transporte y almacenamientos intermedios necesarios.

La reducción de los tiempos de todos estos procesos, (incluido el cuestionamiento, la reestructuración y rediseño de los propios procesos cuando sea necesario) es un elemento fundamental en la reducción de costes y el aumento de la productividad y competitividad de la empresa.

Las entregas parciales de pedidos, las entregas fuera de plazo, o incorrectas, y qué no decir de la entrega de productos defectuosos, deben de ser eliminados de la operativa diaria de la empresa. Re-entregas, re-portes o portes especiales urgentes, re-elaboraciones, re-trabajos, etc., son una fuente de costes improductivos y un auténtico despilfarro a cortar de raíz.

Flujo logístico documental

El flujo logístico documental es el reflejo en el cristal del flujo anterior. Ahora, en vez de hablar de mercaderías o servicios, estamos hablando de su equivalente en documentos: pedidos de compra o venta, albaranes de entrega, facturas, remesas, etc. La cantidad de errores cometidos y el tiempo y gasto incurrido en la corrección y subsanación de los mismos, es una fuente de ahorros, si los procesos se diseñan correctamente para hacer las cosas «a la primera y sin errores».

Organización y gestión de la red comercial

En aquellas empresas donde existe una red de ventas en la calle, la organización y el control (¡horror!) de la actividad del equipo comercial es un verdadero quebradero de cabeza.

En época de crisis, las empresas terminan zanjando la cuestión cortando por lo sano: se reduce el número de vendedores al mínimo, aquellos que demuestren una constante y alta rentabilidad.

Pero la realidad es que la baja rentabilidad de los equipos de venta (más allá de la existencia de mediocres o malos profesionales concretos en el mundo de la venta, que siempre los ha habido y los habrá) hay que buscarla en la baja preparación y casi nulos métodos de gestión de sus jefes de ventas y directores comerciales -siempre hablando de las pymes-.

El aumento de la eficacia de dichos equipos pasa, tanto por el acierto en la captación y selección de personas con los perfiles psicológicos idóneos para ser buenos vendedores, como en el incremento de la preparación y capacitación de estos profesionales y de sus superiores.

Y a éstos últimos dotarlos de buenos métodos de gestión, con la incorporación de las nuevas tecnologías, ahora ausentes en su trabajo, decisivos para el aumento de la productividad y el ahorro de costes.

Gastos financieros

Esta es una de las áreas donde el director o gerente de una pequeña empresa está más desasistido y lejos de una gestión eficiente.

Por falta de la adecuada preparación, porque su currículo vital pertenece a otro mundo profesional, el gerente de pyme entra a la negociación y gestión de las relaciones con las entidades financieras, (y los costes que de esta relación se derivan) con el desconocimiento más absoluto, con complejo de inferioridad, y por supuesto, con consecuencias desastrosas para su empresa.

Elementos de gestión como el Estado de Equilibrio Financiero, la Ficha Bancaria, el Balance Banco-Empresa, o la Cuenta de Resultados Banco-Empresa, le son totalmente desconocidos y, en último extremo, «son cosas del contable».

Formación a medio plazo, implantación de una gestión profesionalizada, y mientras tanto, la asistencia de un asesor profesional honrado, son las únicas curas de este mal, causa, no ya de altísimos costes que erosionan la cuenta de explotación -algunas empresas trabajan exclusivamente para que todos sus beneficios se los lleven los bancos-, sino de altísima mortandad entre las pymes.

Gastos Generales

Aquí entramos en un capítulo de muy diversa problemática, por la heterogeneidad de los elementos que lo conforman, pero en resumen, podemos decir que son epígrafes de coste que tiene que ver con la cultura empresarial (más concretamente del gerente o propietario de la empresa), y los usos y las costumbres de trabajo de las personas: telefonía, móvil y fija, material administrativo, iluminación, horarios equivocados de trabajo, etc.

Todos ellos son susceptibles de grandes mejoras, cuestionándose la cultura que les ha dado lugar y cambiando los hábitos y costumbres de trabajo e instaurando una fuerte disciplina de ahorro y una cultura de consumo responsable.

Enviar comentario /

13 Feb 2013

por

Cándida Cristina Baez Henríquez

madeon /

madeon /

Ideas prácticas para reducir costes

Reducir costes para adaptarse a la situación actual

La situación de crisis actual ha convertido en prioritario para las empresas tener claro qué actividades de las que desarrollamos suman o restan, impulsan o lastran nuestra cuenta de resultados. Pero para poder saber qué costes tiene cada una de nuestras actividades es necesario tener primero implementado un sistema que permita conocer las rentabilidades por cada una de las actividades de la empresa.

No debemos olvidar que todo plan de reestructuración basado en las ventas tiene una probabilidad de éxito del 10% mientras que aquel que se base en los costes triunfará en un 80% de los casos. Los costes está en nuestra mano controlarlos y las ventas están por venir.

Problemáticas de los sistemas de costes

Pero, ¿por qué la mayoría de empresas no cuenta con sistemas de costes fiable? En primer lugar, por los prejuicios (ideas preconcebidas, estereotipos) que tienen todas las empresas.

La dificultad real de imputar correctamente los costes lleva a hacerlo sin una base objetiva y el sistema de costes no es una herramienta útil para la toma de decisiones.

La dificultad en la obtención del dato o la falta de criterios claros de imputación de las partidas de coste hacen que nos hayamos encontrado múltiples tipologías a la hora de obtener los costes de los productos, establecer la política de precios o tomar decisiones más o menos estratégicas.

Sirva como ejemplo de esta mala práctica los ‘índices’ utilizados: el PSA (“por si acaso”) o MdC (“Margen de Colchón”), son claros ejemplos de la deficiencia asumida en el cálculo de costes.

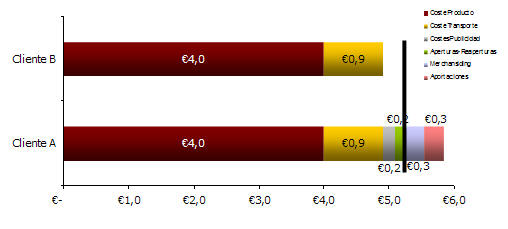

Otro error muy común en el cálculo de costes y rentabilidades es el de asumir que todos los costes son generados internamente y que los agentes externos no tienen nada que ver. Rara vez se diferencian los costes derivados de la diferente tipología de clientes. Lotes de fabricación, gastos comerciales, costes promocionales, etcétera son costes directos de cliente que hay imputar a la cuenta. (ver figura 1).

Por último, a todo esto cabe añadir que la actual coyuntura económica, en la que las ventas han caído entre el 20 y el 70%, ha hecho que los conceptos de costes fijos y variables pierdan sentido. En estas circunstancias, ¿qué se puede considerar como fijo o variable? La realidad actual de las empresas hacen que los sistemas de costes de hace apenas tres meses no valgan para tomar una decisión a día de hoy.

Sin duda, el camino que deben seguir las empresas es replantearse cada uno de sus costes, ver cuáles están lastrando a la compañía, y por tanto prescindir de ellos, y detectar cuáles nos permite ser más competitivos.

Metodología a seguir para la Reducción de costes

Las decisiones que tenemos que tomar en el momento actual se definen con un solo adjetivo: Reducir costes no significa recortar en gastos de mensajero, comidas o fotocopias. El planteamiento debe ser estratégico. Hay que revisar el modelo de costes de arriba a abajo. Recortar en ciertos gastos a priori más superfluos (beneficios sociales de directivos, etcétera) puede provocar el efecto contrario: que la gente válida y necesaria de la organización acabe yéndose a otras empresas.

Está demostrado que en el 85% de los casos analizados, los costes estructurales, derivados de posicionamientos estratégicos, eran los que lastraban a la compañía. A partir de ese nivel, se debe ir hacia gastos más concretos y quizás, llegar también a los menores.

Es hora de tomar decisiones dolorosas (cerrar unidades de negocio que han sido la bandera durante años, deshacernos de proyectos cuasi personales, prescindir de clientes fieles desde hace 20 años…), y dejar de dormir un mes. La herramienta que nos facilitará esta toma de decisión es un sistema de costes con el enfoque adecuado e ir paso a paso planteándose donde realmente está el aporte de valor en cada área de la empresa.

1.- REESTRUCTURACIÓN ESTRATÉGICA

En primer lugar, debemos tener concebir que nuestra organización es como un puzzle en la que todas las piezas encajan. Bien, pues cada parte de ese puzzle es cada unidad de negocio. Ahora, es momento de replantearse la rentabilidad de cada parte. En esa coyuntura, debemos buscar respuesta a las preguntas: ¿quién nos da de comer y quién nos hace malgastar? ¿Existen unidades de negocio prescindibles? (ver figura 2).

Si hemos sido capaces de responder a estas preguntas, el siguiente paso será plantear la viabilidad estratégica de cada unidad de negocio. Ahí veremos qué unidades de negocio tienen viabilidad en los próximos meses y será el momento de prescindir de aquellas que no sean viables en un plazo medio.

Del mismo modo, veremos qué contribución hace cada cliente y producto a mis costes y rentabilidades. Es el momento de plantearse también que necesidades financieras tiene cada unidad de negocio y si podemos proveerla.

Por último, estudiaremos detenidamente de qué unidades de negocio es interesante que nos salgamos.

Son este tipo de decisiones las que harán que posicionemos a nuestra empresa en una rentabilidad de un orden un orden de magnitud u otro.

REESTRUCTURACIÓN ESTRATÉGICA

¿Qué es una Dimensión Estratégica o Unidad de Negocio?

¿Quién nos da de comer? ¿Quién nos hace malgastar?

¿Qué sinergias reales existen entre cada unidad de negocio?

¿Cuáles son prescindibles?

¿CÓMO LO HACEMOS?

Viabilidad estratégica de cada unidad de negocio (vacas y promesas confirmadas).

Análisis de Margen de Contribución.

Análisis Sinérgico (Productos, Clientes)

Análisis de las necesidades financieras. Análisis de las necesidades financieras de cada unidad de negocio.

Estudio de la desinversión.

2.-REESTRUCTURACIÓN PROCESOS CLAVE

Una vez he acometido con éxito la reestructuración estratégica de mi negocio, es hora de analizar qué actividades de las que desarrollo en mi negocio me aportan valor, es decir son los factores clave de mi éxito. El objetivo es optimizar los procesos que me aporten valor y lo que no lo haga, deberé prescindir de ello o externalizarlo. Del mismo modo, debo ver si estoy siendo eficiente en mis procesos y qué recursos le asigno a cada uno.

Es en este momento cuando surge la necesidad de establecer la dirección por objetivos a todos los niveles de la empresa. Porque lo que no se mide no se gestiona. El concepto de eficiencia es aplicable a todas las áreas de la empresa. Todas las áreas son susceptibles de medir y mejorar. Hasta en el área comercial, donde usualmente existe poca metodología y mucho “arte”, debemos hacer esfuerzos por implantar metodologías que mejoren la eficiencia comercial. Como ejemplo podemos ver el caso de la figura 4, donde se reestructuró la fuerza comercial, y se consiguió reducir el número de comerciales de cierta empresa con el mismo resultado.

REESTRUCTURACIÓN DE LOS PROCESOS CLAVE

¿Cuáles son los procesos clave de mi Negocio?

¿Dedicamos el tiempo suficiente a dichos procesos?

¿Estoy siendo eficiente en mis procesos? ¿Los recursos asignados son productivos?

CÓMO LO HACEMOS?

Identificación de los PROCESOS CLAVE: Me mejoran el margen a corto plazo.

TODO DEBE SER MEDIBLE EN UNA EMPRESA

Análisis de la productividad y saturación de los recursos.

Análisis de mejoras de Margen

Cliente/Productos à Políticas de precio

Materiales à Compra, Flujo,…

3.- OTRAS FUENTES DE AHORRO

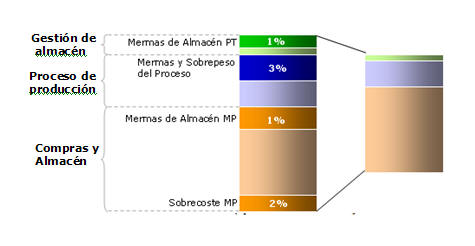

Del mismo modo, debemos estudiar en qué otras partidas del negocio sería interesante ahorrar, así como analizar qué gastos son absolutamente necesarios y cuáles no. Es hora de coger papel y lápiz e ir punteando cuáles de aquellos gastos son superfluos y cuáles son absolutamente necesarios. Nuestra experiencia en negociación a nivel de gastos generales nos indica que un análisis exhaustivo de cada partida de gastos puede originar ahorros de entre el 10 y el 19% (ver figura 2). Alquileres (ahorros de hasta 45%), seguros (ahorros del 10%), telefonía (ahorro del 5%), sistemas de información o publicidad (hay que hacer un análisis de retorno), pueden ser algunas partidas a tocar.

OTRAS FUENTES DE AHORRO

¿Qué otras partidas de gasto de mi negocio puedo ahorrar sin que se vea perjudicado?

¿Qué gastos son absolutamente necesarios y cuáles no?

¿Están realmente Optimizados los procesos de soporte?

¿CÓMO LO HACEMOS?

Identificación de los PROCESOS SOPORTE: No son Claves para mi actividad.

Estudio de externalización (logística, gestión de nóminas, limpieza,…)

Establecer PARETO de GASTOS y Objetivos de ahorro por partidas.

Conclusiones

Es el momento de reflexionar, pero sobre todo actuar. Focalizarse en lo que se sabe hacer, pero ¡cuidado!, lo que sabemos hacer no es lo que más nos gusta o de donde viene la empresa, lo que sabemos hacer es lo que el mercado nos reconoce, lo que nos hace ganar dinero. Por tanto es importantísimo que nos dejemos las ideas preconcebidas y que analicemos exhaustivamente donde ganamos y donde tenemos la sangría. A partir de ese momento solo nos queda lo más “fácil”: ejecutar, ejecutar, ejecutar…

Aplicando todos y cada uno de los parámetros vistos con una adecuada metodología, podemos conseguir una reducción de costes que nos asegura la viabilidad a corto y estamos seguro el tener una posición muchísimo más sólida a largo plazo.

Enviar comentario /

13 Feb 2013

por

Cándida Cristina Baez Henríquez

madeon /

MADEON2012a – Videoblog – Nicolás Londoño Escobar

Hola a todos

Lamentablemente no pude subir el videoblog, pero acá les adjunto el link que los lleva a YouTube.

Espero les guste.

Saludos

Enviar comentario /

13 Feb 2013

por

nicolaslondono

madeon /

IDEAS PRÁCTICA PARA REDUCIR COSTES

La idea principal de toda organización dedicada a la producción o servicios es aumentar sus actividades comerciales con el objetivo de aumentar su margen de utilidad. Siendo así se podría implementar la terea de reducción de costes que le abrirá camino al éxito de la empresa. ¿Cómo se podría lograr esto?

• Elaborando las estrategias que nos permitirán desarrollar los objetivos que queremos alcanzar

• Proponer un presupuesto y verificar si se está cumpliendo al pie de la letra.

• realice un seguimiento, éste consiste en monitorear los rubros claves en forma semanal o mensual, analizar las desviaciones y tomar las medidas correspondientes.

• motivar a los empleados a que expongan iniciativas de ahorro y reducción de gastos.

Una empresa no debe esperar una crisis para iniciar un programa para la reducción de costes. El control de los costes debe ser una tarea permanente de parte del responsable de esa área.

Tarde o temprano la empresa debe practicar la reducción de gastos, para poder mantenerse dentro de un mercado cada día más exigente y competitivo, generando las estrategias que les ayudarán al obtener el máximo beneficio de minimizar los gastos dentro de la empresa.

Ninguna gerencia puede alcanzar el éxito de su empresa si no pone como tarea principal la reducción de gastos dentro de la organización.

Enviar comentario /

13 Feb 2013

por

Adalgisa López

madeon /

Videoblog: Who’s Jackeline?

Hola a todos!

Comparto con Uds. mi Videoblog.

Les dejo el link de YouTube, pues lamentablemente tuve problemas para cargarlo:

Espero sea de su agrado.

Saludos desde Lima!

Enviar comentario /

13 Feb 2013

por

Jackeline Trujillo

madeon /

Video Mauricio Reyes

Mira algo interesante!!

[youtube]http://www.youtube.com/watch?v=KPrY0slImtA[/youtube]

Enviar comentario /

13 Feb 2013

por

nelsonmauricioreyes

madeon /

Papel del Directivo en la Creación de Valor para el Accionista

Papel del Directivo en la Creación de Valor para el Accionista

Una organización o entidad económica es un conjunto de personas que laboran coordinadas en pro de las directrices marcadas por dicha organización o entidad.

Dentro de las directrices y como objetivo común en toda organización está el maximizar la inversión y el capital de trabajo invertido y puesto en marcha, para el funcionamiento del negocio.

La creación de valor para el accionista por parte del directivo, está centrada en la optimización del precio de cada acción que posea cada accionista, en un espacio de tiempo relativamente corto con relación a los cierres fiscales del negocio. El directivo de cada negocio debe entender y asumir que dentro de sus responsabilidades y tareas o funciones cotidianas se encuentra la creación de dicho valor a través de mayores beneficios coordinados con reducciones de costos y reducciones de riesgos.

En ese sentido, el valor para los accionistas desde el punto de vista financiero siempre estará ligado a la rentabilidad de las acciones y agregar valor se refiere a superar la rentabilidad en cuanto a la inversión realizada para la formación del negocio en un periodo de tiempo, es de ahí que los directivos de las empresas deben poseer una compactibilidad directa con los objetivos establecidos basados en eficacia y así como también en responsabilidad social.

Ahora bien, es bueno destacar que la creación de valor de las acciones no es exclusiva de los directivos sino de los entes en general que conforman dicha entidad o negocio sino al logro delas metas establecidas como compromiso de los integrantes de la empresa en general

El Directivo, para encaminar las metas para el logro del valor de las acciones debe enfocarse en resumen en un compromiso social y laboral a los intereses de los accionistas, la proyección de inversión en el momento adecuado, establecer las estrategias propias de competencia, establecer y definir gestión de riegos costos.

Ya para concluir el accionista, debe depositar confianza, mostrar flexibilidad en sus directivos siempre y cuando las estrategias estén sustentadas, ya que sus objetivos se centran obtención beneficio efectivo en corto plazo después de la inversión realizada, y lograr el mayor flujo de efectivo para el desarrollo de la organización.

Enviar comentario /

13 Feb 2013

por

Albania Hinojosa Ventura

madeon /

Papel del directivo en la creación de valor para el accionista

Como indicativo de valor para el accionista podemos tomar como parámetro ; el crecimiento de la empresa, la disminución del riesgos y costos, aumento de la rentabilidad etc.

Dado la importancia de estos factores en la empresa, los directivos deben capacitarse y orientarse hacia una gestión financiera efectiva, basada en políticas en la gestión de operaciones, en la ejecución de analsis de inversión y en políticas de endeudamiento y dividendos que permintan aumentar el valor para el accionista

Dado que el accionista invierte su dinero esperando un retorno de la inversión, el responsabilidad del directivo, no solo analizar los resultados financieros sino responder de manera rápida y eficaz y contar con planes de contingencia ante eventualidades que pongan en riesgo los resultados esperados.

A medida que cambian los tiempos y la tecnología, que la competencia es cada vez mas feroz, aumenta la responsabilidad del directivo financiero para hacer frente a estas amenazas desarrollando estrategias que permitan cumplir con las obligaciones de la empresa a corto y largo plazo y que permitan aumentar la rentabilidad, el valor y al mismo tiempo disminuir el riesgo y los costos, lo cual es todo un reto, pero puede lograrse con un solido equipo de trabajo y planes de integración que permitan unificar las unidades de negocios bajo un mismo estándar o cultura financiera, sin afectar la autonomía de las mismas. Y con una amplia visión del entorno cambiante.

El directivo no solo debe limitarse solo a interpretar resultados, debe construir las políticas y estrategias que aseguren el logro de los objetivos financieros

Como explica Cedric Read, consultor senior en finanzas y miembro del equipo World Class Finance de KPMG-. Debe dejar de ser el guardián del presupuesto para definir la estrategia y la visión de la empresa en términos financieros.»

Enviar comentario /

13 Feb 2013

por

Jenny Aurora Arias Del Rosario

madeon /

CREACION DE VALOR PARA EL ACCIONISTA

Los accionistas constituyen el grupo de personas que de alguna forma u otra invirtieron en la formación y el desarrollo de una empresa con la finalidad de obtener un beneficio de la misma.

En este sentido podemos decir que el directivo que no puede ofrecer una rentabilidad sostenible a largo plazo, no está cumpliendo con las expectativas de los accionistas por consiguiente tampoco en el camino adecuado de la creación de valor para los mismos.

Esto carece de sentido dado que como ya he mencionado la finalidad de todo inversor es obtener utilidades que le permitan el aumento de su capital personal. Para esto es necesario tener el control de los principales indicadores como son de riesgo, liquidez y rentabilidad que son los que le dictaran a los directivos las estrategias y direcciones adecuadas que le permitirá lograr el objetivo trazado, a la vez que le permite a la empresa crecer financieramente.

Destaco dos de las medidas que más llamaron mi atención del escrito “Gestión Basada en Valor”:

- Unificación de criterios contables, esta permite la colocación de las acciones en otro mercado lo que incrementa considerablemente el crecimiento de capital mediante la venta de acciones, además que las misma no se suscriben a un solo mercado.

- Incentivo a los ejecutivos por objetivos, esta es una práctica muy usada en las empresas en la actualidad ya que le da al ejecutivo la motivación extra para cumplir con los objetivos trazados.

En conclusión la creación de valor para el accionista además de incrementar las utilidades del mismo, sirven a la empresa para abrirse campo en otros mercados y para ampliar su capital, lo que se logra con el trabajo y el ingenio de sus directivos. Vivimos en un mundo cada vez más exigente para los profesionales que tenemos posiciones de decisión en una empresa, se nos pide cumplir no solo con los objetivos y las metas trazados, también debemos crear estrategias creativas que nos permitan ser cada día más competitivos.

Enviar comentario /

12 Feb 2013

por

Rosely Mercedes Valdez Guzman

madeon /

PAPEL DEL DIRECTIVO EN LA CREACION DE VALOR DEL ACCIONISTA

La creación de valor para el accionista así considerada tiene como punto de partida el concepto de valor de mercado de la compañía, tanto en empresas cotizadas como no cotizadas, y su estimación a través del descuento de flujos de caja. Este planteamiento pone las bases necesarias para alcanzar un control riguroso por parte de los directivos y para potenciar el desarrollo y crecimiento sólido de las compañías.

Y qué decir del valor, el cual depende solamente de lo que esperamos que ocurra en el futuro con el bien o servicio que pretendemos valorar y de nuestras expectativas. El problema del futuro es que no lo conocemos con certeza; así que cualquier valoración de hechos futuros debe tener en cuenta el factor riesgo.

Una empresa crea valor para los accionistas cuando la rentabilidad para los accionistas supera el coste de las acciones (la rentabilidad exigida a las mismas). Dicho de otro modo, una empresa crea valor en un año cuando se comporta mejor que las expectativas. Por consiguiente, la creación de valor es el aumento del valor para los accionistas por encima de las expectativas, que se reflejan en la rentabilidad exigida por los accionistas.

Es importante que hoy en día las empresas se empeñen en crear valor en cada una de sus áreas de trabajo y no tanto en los beneficios que este proporciona en el corto plazo, ya que los beneficios se podrán dar si la empresa es una potencial creadora de valor. La gestión de la compañía hacia la creación de valor para el accionista se ha convertido así en uno de los principales y novedosos temas de aplicación práctica en el mundo empresarial, que preocupa a los accionistas e inversores, a los empleados, a los gestores, a los investigadores académicos y, en general, a todos aquellos interesados en el campo de las finanzas.

Con relación a los directivos es importante admitir que en determinadas situaciones los objetivos de la dirección pueden ser distintos al de los accionistas de la empresa. Los directivos como el resto de los mortales tienen sus propios intereses.

Enviar comentario /

12 Feb 2013

por

Farides Matos

madeon /

.png)

].gif)

].png)

].png)

].png)

].png)

].png)