Ideas prácticas para reducir costes

Reducir costes para adaptarse a la situación actual

La situación de crisis actual ha convertido en prioritario para las empresas tener claro qué actividades de las que desarrollamos suman o restan, impulsan o lastran nuestra cuenta de resultados. Pero para poder saber qué costes tiene cada una de nuestras actividades es necesario tener primero implementado un sistema que permita conocer las rentabilidades por cada una de las actividades de la empresa.

No debemos olvidar que todo plan de reestructuración basado en las ventas tiene una probabilidad de éxito del 10% mientras que aquel que se base en los costes triunfará en un 80% de los casos. Los costes está en nuestra mano controlarlos y las ventas están por venir.

Problemáticas de los sistemas de costes

Pero, ¿por qué la mayoría de empresas no cuenta con sistemas de costes fiable? En primer lugar, por los prejuicios (ideas preconcebidas, estereotipos) que tienen todas las empresas.

La dificultad real de imputar correctamente los costes lleva a hacerlo sin una base objetiva y el sistema de costes no es una herramienta útil para la toma de decisiones.

La dificultad en la obtención del dato o la falta de criterios claros de imputación de las partidas de coste hacen que nos hayamos encontrado múltiples tipologías a la hora de obtener los costes de los productos, establecer la política de precios o tomar decisiones más o menos estratégicas.

Sirva como ejemplo de esta mala práctica los ‘índices’ utilizados: el PSA (“por si acaso”) o MdC (“Margen de Colchón”), son claros ejemplos de la deficiencia asumida en el cálculo de costes.

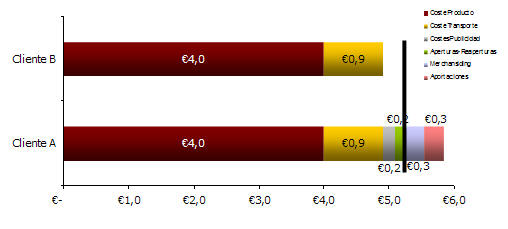

Otro error muy común en el cálculo de costes y rentabilidades es el de asumir que todos los costes son generados internamente y que los agentes externos no tienen nada que ver. Rara vez se diferencian los costes derivados de la diferente tipología de clientes. Lotes de fabricación, gastos comerciales, costes promocionales, etcétera son costes directos de cliente que hay imputar a la cuenta. (ver figura 1).

Por último, a todo esto cabe añadir que la actual coyuntura económica, en la que las ventas han caído entre el 20 y el 70%, ha hecho que los conceptos de costes fijos y variables pierdan sentido. En estas circunstancias, ¿qué se puede considerar como fijo o variable? La realidad actual de las empresas hacen que los sistemas de costes de hace apenas tres meses no valgan para tomar una decisión a día de hoy.

Sin duda, el camino que deben seguir las empresas es replantearse cada uno de sus costes, ver cuáles están lastrando a la compañía, y por tanto prescindir de ellos, y detectar cuáles nos permite ser más competitivos.

Metodología a seguir para la Reducción de costes

Las decisiones que tenemos que tomar en el momento actual se definen con un solo adjetivo: Reducir costes no significa recortar en gastos de mensajero, comidas o fotocopias. El planteamiento debe ser estratégico. Hay que revisar el modelo de costes de arriba a abajo. Recortar en ciertos gastos a priori más superfluos (beneficios sociales de directivos, etcétera) puede provocar el efecto contrario: que la gente válida y necesaria de la organización acabe yéndose a otras empresas.

Está demostrado que en el 85% de los casos analizados, los costes estructurales, derivados de posicionamientos estratégicos, eran los que lastraban a la compañía. A partir de ese nivel, se debe ir hacia gastos más concretos y quizás, llegar también a los menores.

Es hora de tomar decisiones dolorosas (cerrar unidades de negocio que han sido la bandera durante años, deshacernos de proyectos cuasi personales, prescindir de clientes fieles desde hace 20 años…), y dejar de dormir un mes. La herramienta que nos facilitará esta toma de decisión es un sistema de costes con el enfoque adecuado e ir paso a paso planteándose donde realmente está el aporte de valor en cada área de la empresa.

1.- REESTRUCTURACIÓN ESTRATÉGICA

En primer lugar, debemos tener concebir que nuestra organización es como un puzzle en la que todas las piezas encajan. Bien, pues cada parte de ese puzzle es cada unidad de negocio. Ahora, es momento de replantearse la rentabilidad de cada parte. En esa coyuntura, debemos buscar respuesta a las preguntas: ¿quién nos da de comer y quién nos hace malgastar? ¿Existen unidades de negocio prescindibles? (ver figura 2).

Si hemos sido capaces de responder a estas preguntas, el siguiente paso será plantear la viabilidad estratégica de cada unidad de negocio. Ahí veremos qué unidades de negocio tienen viabilidad en los próximos meses y será el momento de prescindir de aquellas que no sean viables en un plazo medio.

Del mismo modo, veremos qué contribución hace cada cliente y producto a mis costes y rentabilidades. Es el momento de plantearse también que necesidades financieras tiene cada unidad de negocio y si podemos proveerla.

Por último, estudiaremos detenidamente de qué unidades de negocio es interesante que nos salgamos.

Son este tipo de decisiones las que harán que posicionemos a nuestra empresa en una rentabilidad de un orden un orden de magnitud u otro.

REESTRUCTURACIÓN ESTRATÉGICA

¿Qué es una Dimensión Estratégica o Unidad de Negocio?

¿Quién nos da de comer? ¿Quién nos hace malgastar?

¿Qué sinergias reales existen entre cada unidad de negocio?

¿Cuáles son prescindibles?

¿CÓMO LO HACEMOS?

Viabilidad estratégica de cada unidad de negocio (vacas y promesas confirmadas).

Análisis de Margen de Contribución.

Análisis Sinérgico (Productos, Clientes)

Análisis de las necesidades financieras. Análisis de las necesidades financieras de cada unidad de negocio.

Estudio de la desinversión.

2.-REESTRUCTURACIÓN PROCESOS CLAVE

Una vez he acometido con éxito la reestructuración estratégica de mi negocio, es hora de analizar qué actividades de las que desarrollo en mi negocio me aportan valor, es decir son los factores clave de mi éxito. El objetivo es optimizar los procesos que me aporten valor y lo que no lo haga, deberé prescindir de ello o externalizarlo. Del mismo modo, debo ver si estoy siendo eficiente en mis procesos y qué recursos le asigno a cada uno.

Es en este momento cuando surge la necesidad de establecer la dirección por objetivos a todos los niveles de la empresa. Porque lo que no se mide no se gestiona. El concepto de eficiencia es aplicable a todas las áreas de la empresa. Todas las áreas son susceptibles de medir y mejorar. Hasta en el área comercial, donde usualmente existe poca metodología y mucho “arte”, debemos hacer esfuerzos por implantar metodologías que mejoren la eficiencia comercial. Como ejemplo podemos ver el caso de la figura 4, donde se reestructuró la fuerza comercial, y se consiguió reducir el número de comerciales de cierta empresa con el mismo resultado.

REESTRUCTURACIÓN DE LOS PROCESOS CLAVE

¿Cuáles son los procesos clave de mi Negocio?

¿Dedicamos el tiempo suficiente a dichos procesos?

¿Estoy siendo eficiente en mis procesos? ¿Los recursos asignados son productivos?

CÓMO LO HACEMOS?

Identificación de los PROCESOS CLAVE: Me mejoran el margen a corto plazo.

TODO DEBE SER MEDIBLE EN UNA EMPRESA

Análisis de la productividad y saturación de los recursos.

Análisis de mejoras de Margen

Cliente/Productos à Políticas de precio

Materiales à Compra, Flujo,…

3.- OTRAS FUENTES DE AHORRO

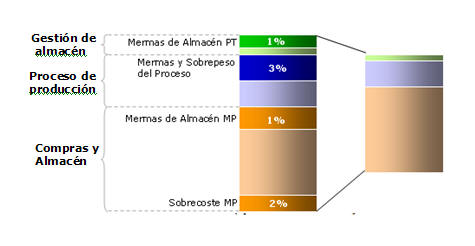

Del mismo modo, debemos estudiar en qué otras partidas del negocio sería interesante ahorrar, así como analizar qué gastos son absolutamente necesarios y cuáles no. Es hora de coger papel y lápiz e ir punteando cuáles de aquellos gastos son superfluos y cuáles son absolutamente necesarios. Nuestra experiencia en negociación a nivel de gastos generales nos indica que un análisis exhaustivo de cada partida de gastos puede originar ahorros de entre el 10 y el 19% (ver figura 2). Alquileres (ahorros de hasta 45%), seguros (ahorros del 10%), telefonía (ahorro del 5%), sistemas de información o publicidad (hay que hacer un análisis de retorno), pueden ser algunas partidas a tocar.

OTRAS FUENTES DE AHORRO

¿Qué otras partidas de gasto de mi negocio puedo ahorrar sin que se vea perjudicado?

¿Qué gastos son absolutamente necesarios y cuáles no?

¿Están realmente Optimizados los procesos de soporte?

¿CÓMO LO HACEMOS?

Identificación de los PROCESOS SOPORTE: No son Claves para mi actividad.

Estudio de externalización (logística, gestión de nóminas, limpieza,…)

Establecer PARETO de GASTOS y Objetivos de ahorro por partidas.

Conclusiones

Es el momento de reflexionar, pero sobre todo actuar. Focalizarse en lo que se sabe hacer, pero ¡cuidado!, lo que sabemos hacer no es lo que más nos gusta o de donde viene la empresa, lo que sabemos hacer es lo que el mercado nos reconoce, lo que nos hace ganar dinero. Por tanto es importantísimo que nos dejemos las ideas preconcebidas y que analicemos exhaustivamente donde ganamos y donde tenemos la sangría. A partir de ese momento solo nos queda lo más “fácil”: ejecutar, ejecutar, ejecutar…

Aplicando todos y cada uno de los parámetros vistos con una adecuada metodología, podemos conseguir una reducción de costes que nos asegura la viabilidad a corto y estamos seguro el tener una posición muchísimo más sólida a largo plazo.

No hay comentarios /

13 Feb 2013

por

Cándida Cristina Baez Henríquez

madeon /

madeon /

.png)

].gif)

].png)

].png)

].png)

].png)

].png)