LA ENERGÍA SOLAR FOTOVOLTAICA Y LA PARIDAD DE RED – BALANCE NETO. NORMATIVAS FOMENTAN MÁS LAS ENERGÍAS RENOVABLES.

A lo largo de la última década se ha conseguido avanzar en la diversificación las fuentes de energía en el mix energético y también en la concientización ciudadana y de las empresas de la importancia de la sustentabilidad y el ahorro energético. En ese sentido, se ha desarrollado un gran sector productor de energías renovables, que han supuesto un significativo impulso al respecto.

La posibilidad de que los hogares se conviertan en generadores de energía y que puedan balancear su demanda entre la generación y su consumo es fundamental para el desarrollo de las energía renovables. El éxito del autoconsumo energético en los hogares, pasa, fundamentalmente, por una regulación que impulse al sector y minimice las barreras lo máximo posible.

La paridad de red fotovoltaica ya es un hecho en varios países. Una transición medida de los mecanismos de apoyo es fundamental para que el sistema eléctrico se adapte adecuadamente a la paridad de red fotovoltaica en el futuro.

La competitividad en el segmento residencial y comercial-industrial depende de variables cambiantes, como la evolución de los precios de la electricidad, los costos del sistema, la financiación y el porcentaje de autoconsumo de energía eléctrica de cada usuario.

Cabe destacar que en cuanto a la financiación, al tratarse de inversiones con plazos largos de amortización, los usuarios necesitan fondos a largo plazo. Sin embargo y en muchos países existen es algunas figuras impositivas en materia de deducciones fiscales para la instalación de energías renovables.

En el segmento residencial, el momento en que se puede alcanzar la competitividad varía mucho en los distintos países, teniendo en cuenta las diferencias de irradiación así como de cada mercado fotovoltaico y del nivel de precios minoristas de la electricidad en cada país.

En los últimos años, debido al creciente auge de pequeñas instalaciones de energía renovable, el autoconsumo con balance neto ha comenzado a ser regulado en diversos países del mundo, siendo una realidad en países como Alemania, Italia, Dinamarca, Japón, Australia, Estados Unidos Canadá, México, Panamá, Chile y Brasil, entre otros. Al final de la década, la Paridad de Red podría alcanzarse en varios de los países de la UE, dependiendo de la evolución de los precios, pero también de la financiación que exista.

Mientras que el costo de la electricidad -basada fundamentalmente en combustibles fósiles- seguirá subiendo, los de la fotovoltaica van a seguir bajando, por lo que el diferencial seguirá en aumento en beneficio de esta tecnología.

Ya es una realidad que en nuestros hogares podamos generar todala energía eléctrica que necesitamos consumir, e incluso más, bajo el principio de la “autosuficiencia conectada” que implica necesariamente estar conectado a una red a la que se vierten los excedentes del día que es cuando produce la FV y que además son las horas de mayor consumo en la red y mayor precio en la tarifa. Durante la noche se toma electricidad de la red en horas de menor consumo y menor precio. Esta sería la clave para un sistema ineludible de futuro como es la generación distribuida basada en energías renovables.

El autoconsumo y el balance neto representan la oportunidad de contar con un sistema energético, y en particular eléctrico, en un mix de energía final necesariamente cada vez mas electrificado, basado fundamentalmente en las energías renovables. Es es además, una gran oportunidad en términos socioeconómicos, generando así nuevos puestos de trabajo y, a pesar de que los costos de la energía fotovoltaica son hoy en día superiores a otras alternativas, el rápido desarrollo tecnológico permitirá una reducción significativa en los próximos años, seguramente.

Efectivamente, la energía fotovoltaica puede ser competitiva a medio y largo plazo, devolviendo a la sociedad los aportes económicos, que esta

energía necesita para realizar su desarrollo, y como debe evolucionar para conseguir llegar a ser competitiva con el resto de las energías tradicionales, y otras emergentes que están en crecimiento.

Regulación – Promoción y fomento de las Energías Renovables

La regulación y los marcos retributivos de las energías renovables, tienen una enorme importancia, dadas las ventajas e inconvenientes de cada una de ellas y las posibles propuestas para el futuro: Feed in Tariff (FIT), subastas de potencia, certificados verdes + cuotas, etc.

Es oportuno detenernos en el sistema Feed in Tariff, ya que podría considerarse más ventajoso que otros incentivos, por cuanto,

entre otros beneficios, proporciona mayor estabilidad a la inversión, asegurando una remuneración a lo largo de un periodo de tiempo determinado, con lo que el nivel de certidumbre es más elevado. El precio de referencia para el cálculo de la FIT sería el costo de de energía fotovoltaica, y no el costo de generación a través de otras fuentes de energía, ya que resulta crítico garantizar un nivel de incentivos suficiente a los efectos de mantener el atractivo de la inversión.

Para ciertos segmentos de consumidores, esta FIT requiere además ser complementada con incentivos adicionales que fomenten el

desarrollo del sector. Específicamente, para el sector residencial es importante mantener los apoyos a la inversión inicial y respaldar con mecanismos que faciliten el acceso a crédito.

Luego de alcanzar la paridad de red, la retribución FIT por la energía vertida en la red sería inferior al precio de referencia de la electricidad, con lo que se fomentaría el autoconsumo de energía eléctrica generada por el sistema fotovoltaico, inyectando en la red

únicamente el excedente de energía fotovoltaica no “autoconsumida”. Según esto, para preparar el sistema de cara a paridad de red, sería necesario permitir el autoconsumo, lo que requiere la implantación de un sistema de medición neta o Net-Metering.

Es necesario darle importancia a todos estos elementos para compatibilizar el fomento de las renovables con la seguridad y la eficiencia en el sistema eléctrico. Por lo que con respecto a la regulación de apoyo a las energías renovables, hay que analizar los instrumentos que mejor se adaptan a cada una de ellas.

Se puede decir, que la eficiencia de un marco regulatorio depende de una combinación de incentivos a la producción y a la inversión: Implementación de incentivos operativos para asegurar la cobertura de los costos de producción; Implementación de incentivos fiscales-apoyos directos a la inversión (más eficaces que los incentivos fiscales en un período de crisis del crédito) que faciliten las

decisiones de los inversores y/o el acceso al capital.

Asimismo, es indispensable la creación de un entorno normativo adaptado a la evolución del mercado, que asegure la estabilidad y atracción de la inversión y simultáneamente, estimule la competitividad de la industria. En este sentido, es importante el desarrollo de programas con niveles de incentivos y duración suficientes para asegurar el retorno de la inversión, y la disponibilidad de un presupuesto estable que

cubra esos incentivos.

El Photovoltaic Grid Parity Monitor enlace: www.ECLAREON.eu/en/gpm

http://www.pvparity.eu/results/

http://es.wikipedia.org/wiki/Medici%C3%B3n_neta

http://www.boe.es/boe/dias/2011/12/08/pdfs/BOE-A-2011-19242.pdf

http://sustentator.com/blog-es/blog/2012/08/14/que-es-la-feed-in-tariff/http://www.suelosolar.es/newsolares/newsol.asp?id=7382 http://es.wikipedia.org/wiki/Energ%C3%ADa_solar_fotovoltaica

http://www.solarweb.net/forosolar/

Enviar comentario /

23 Ene 2013

por

Laura Denise Koch

MEERRON /

MEERRON /

NORMATIVAS QUE FOMENTAN LAS ENERGÍAS RENOVABLES

Es innegable la necesidad de un fuerte respaldo regulatorio para que las ER avancen de modo positivo y sustentable, cualquier consideración de la regulación de las Energías Renovables no debe centrarse únicamente en las regulaciones tradicionales de precio y calidad, sino en el contexto más amplio en el cual se desarrollan y promueven las Energías Renovables.

Este tema se abordará a nivel general pero cabe resaltar que para el caso del fomento de la Energía Solar Fotovoltaica este es punto fundamental a tomar en cuenta que ya está contribuyendo a su desarrollo o estancamiento en algunos casos.

Tarifas de incentivación

En diferentes países del mundo se utilizan estructuras de incentivos diferentes para promover las Energías Renovables. Incluyen: primas de incentivación o feed-in-tariffs (FIT); cuotas y certificados; subsidios; incentivos impositivos y fiscales, y licitaciones. Son muy diferentes entre sí y depende de cada país determinar el modelo que mejor se adapta a su situación y a las metas que ha identificado al buscar la promoción de las Energías Renovables.

En cualquier caso el marco normativo que se elija debe incorporar provisiones que permitan flexibilizarlo si se presentan cambios relevantes en el mercado o consecuencias no pretendidas de los esquemas de incentivos.

Para dar sentido a la regulación en el contexto de energías renovables, es importante entender los fundamentos de la promoción de las mismas y las preocupaciones regulatorias que están implicadas en el marco de los esfuerzos de promoción. Se requiere considerar tres razones básicas del por qué las energías renovables generalmente tienen problemas compitiendo en el mercado:

– Los proyectos de Energías Renovables tienden a tener un costo de capital inicial alto, haciéndolas poco atractivas en el corto plazo.

– En muchos casos el mercado está saturado con titulares que benefician de subsidios directos e indirectos, por lo que no se cuenta con un mercado “abierto” en sí.

-Los costos sociales o factores externos que hacen a los renovables atractivos cuando se comparan a los recursos convencionales son difíciles de cuantificar y no se hace el intento en la mayoría de los estudios de negocio. Cuando estos costos se toman en cuenta para (por ejemplo, la reducción de costos a largo plazo asociados con los daños por emisiones), los proyectos de Energías Renovables pueden resultar atractivos en comparación a los recursos convencionales.

La eliminación de los subsidios para los combustibles fósiles convencionales competidores y las sanciones, en forma de multas por los niveles de dióxido de carbono, son formas de nivelar el campo de juego entre las Energías Renovables y los recursos convencionales.

En el contexto de las Energías Renovables, los requisitos impuestos pueden incluir obligaciones de compra, así como la exigencia de que un servicio público tenga cierto porcentaje de su composición de cartera proveniente de Energías Renovables, y/o ajustes de multas/tarifas por las emisiones de carbono.

Los proyectos en los países con mayor riesgo, por definición, requieren mayores retornos. Si los retornos más altos no son un reflejo de los riesgos más altos, los inversionistas no invertirán en el país. Las leyes diseñadas para hacer el desarrollo más atractivo económicamente son:

– Incentivos fiscales de propiedad y ventas.

– Créditos fiscales a la producción e inversión.

– Programas de subsidio o ribete para los desarrolladores y propietarios de ER.

– Programas de garantía de préstamos.

– Estándares de interconexión de energías renovables.

– Acuerdos gubernamentales obligatorios de toma regular a largo plazo o tarifas preferenciales.

– Sistemas de solución de disputas eficientes y eficaces, ya sea en la forma de norma general de ley (los tribunales y procesos de apelación transparentes y rápidos son la forma ideal de satisfacer este requisito, pero no siempre es realista) o en formas de normas específicas que abordan las inversiones individuales y aseguran una resolución rápida de cualquier reclamo.

La integración de las fuentes de energías renovables en los sistemas existentes de energía requiere adaptar el sistema existente y la creación de un marco de apoyo para minimizar las fluctuaciones de voltaje mientras que acomoda la producción intermitente de las energías renovables. Una política que busca disminuir las barreras a la conexión de red por las Energías Renovables debe abordar los siguientes aspectos:

– La confiabilidad del sistema.

– Los estándares técnicos uniformes para la interconexión de generación distribuida a la red.

– Procedimientos de prueba y certificación para los equipos que se interconectan con la red.

– Reglas que eliminan o reducen las barreras de instalar e interconectar los sistemas para las entidades.

– Equipos de monitoreo para que los servicios públicos puedan evaluar el valor o impacto de la energía en cualquier parte de la red, en cualquier momento dado.

– Las tarifas Regulatorias.

– Los esquemas de apoyo a los servicios públicos que eliminan el desincentivo para permitir la generación distribuida (la generación distribuida da como resultado una reducción de ventas de energía).

– Normas de interconexión, incluyendo condiciones y procedimientos relacionados.

– Cualquier deferencia o prioridades para ciertos tipos de tecnologías.

Los incentivos basados en tarifas muchas veces son apareados con obligaciones vinculantes de compra (o acuerdos de tomador regular) de modo que los inversionistas puedan recuperar y obtener ganancias de los (frecuentemente) costos más altos asociados a la inversión y producción de energías renovables.

Algunos economistas argumentan que las tarifas de incentivo son el mecanismo de apoyo regulatorio más efectivo para fomentar las Energías Renovables. Los ejemplos de su éxito son muchos.

Las normativas deben asegurar que las tarifas se fijen de modo que permitan a las compañías reguladas recuperar costos de operación y ganar un retorno suficiente para atraer la inversión de capital.

Esta estructura crea seguridad para los inversionistas permitiendo un pago garantizado por la electricidad de las fuentes renovables que se alimentan a la red. La garantía viene de un precio fijo establecido por el Gobierno definido para cada tipo de energía renovable sobre un período de tiempo largo, dándoles a los inversionistas el marco político y legal, estable y predecible que ellos desean. La tarifa puede o puede que no sea suplementado con subsidios del estado, aunque la mayor parte de los costos normalmente son cargados, al final, por los consumidores de electricidad en la forma de tasas de electricidad más altas.

Los componentes más importante de las feed-in tariffs (los detalles de tales varían a través de las jurisdicciones para satisfacer las necesidades específicas de cada país) son:

– Un precio fijo establecido en la ley, regulación o decisión (o, en mercados más avanzados, una estructura de tarifas primas la cual es el precio de mercado con un adictivo fijo).

– El nivel de precio fijo diferenciado a través de las tecnologías (por ejemplo, la hidroelectricidad exige un precio diferente a la solar).

– En los marcos feed-in tariff más desarrollados, diseños de tarifas escalonadas (por ejemplo, la diferenciación dentro de la misma tecnología basándose en el sitio, tamaño de planta o condiciones que afectan el rendimiento). La mejor práctica internacional es escalonar nuevas feed-in tariffs de modo que disminuyan anualmente en un esfuerzo para motivar a las entidades a instalar tecnologías de energías renovables en el año actual – en vez de esperar hasta que el precio de los sistemas de Energías Renovables disminuya – mientras se tome en cuenta los desarrollos tecnológicos.

– El proceso y período para la revisión de tarifas, limitando la cantidad de tiempo en la que aplica una feed-in tariff. Esto le da comodidad adecuada a los inversionistas pero también asegura que los incentivos están en vigor sólo cuando sean necesarios, y ofrece un proceso para la reconsideración si la integración esperada en el mercado aún no se alcanza y/o los incentivos permanecen necesarios.

– Larga duración. La mayoría de variantes y la mejor práctica mantienen que el precio debe estar garantizado por un período de tiempo específico reflejando el costo de la inversión, normalmente alrededor de 20 años.

– Las obligaciones de compra, requiriendo que un servicio público o compañía de transmisión, distribuidor o proveedor compre la energía generada por las Energías Renovables a una tasa determinada por las autoridades públicas. En la mayoría de casos, se aplican medidas regulatorias para imponer una obligación sobre los servicios públicos de electricidad para que paguen al productor de energía (independiente) un precio especificado por el gobierno.

Balance Neto

El Balance Neto definido como “el servicio a un consumidor eléctrico bajo el cual la energía eléctrica generada por ese consumidor de una instalación generadora elegible en sitio y entregada a una instalación de distribución local puede usarse para desplazar la energía eléctrica provista por el servicio público eléctrico al consumidor eléctrico durante el período de facturación aplicable”, tiene un interés relevante en las normativas referente a Energías Renovables, más específicamente refiriéndonos a la Fotovoltaica.

En un marco de medición neta, la producción en exceso es cuando la producción de la generación distribuida excede el uso por parte del consumidor (la generación del cliente es mayor al uso), y el consumidor es un exportador neto de la electricidad para ese período de facturación. Si hay un exceso de producción, la regla de la medición neta debe abordar la forma como se trata a esa producción. La producción en exceso normalmente toma la forma de un crédito. Sin embargo, la forma como se calculan y se tratan los créditos varían ampliamente (pueden resultar complicaciones al tratar con los asuntos tales como la forma de pagar y reembolsar el impuesto al valor agregado sobre la electricidad).

Normativas regionales

Para lograr la promoción de las renovables en general, donde sea económicamente viable, un marco de energías renovables que sea regional ofrece beneficios a muchos países al mismo tiempo.

El primer paso en la armonización es el establecimiento de organizaciones regionales de las que surgen planes y acciones que facilitan el crecimiento de las energías renovables en cada país participante. Estas organizaciones son vitales no sólo como sedes de intercambio de información y educación, pero también para el desarrollo de los acuerdos a nivel nacional y regional.

La plataforma regional puede ser muy valiosa para impulsar a países individuales hacia el compromiso, tales como objetivos de emisión de gases de efecto invernadero y definiciones acordadas regionalmente de lo que califica como un recurso renovable en cada país.

La UE ofrece un buen ejemplo de cómo se puede desarrollar un marco regional para promover el desarrollo de energías renovables, mientras se respeta la autonomía de las naciones individuales que forman parte de la UE.

Otra acción puede ser la armonización de marcos para que se pueda realizar la comercialización (por ejemplo, la eliminación o igualación de tarifas a través de las fronteras, el acuerdo por adelantado de las reglas de subasta, la coordinación de las operaciones).

Enviar comentario /

22 Ene 2013

por

Teresa Estefanía Barba Zeledón

MEERRON /

EVOLUCIÓN DE LA FOTOVOLTAICA

En los últimos 3 años el precio de los módulos FV ha caído casi un 75% según el último informe que ha publicado Bloomberg New Energy Finance sobre «las claves económicas de la energía fotovoltaica», la electricidad solar puede competir en horario diurno con los precios de la electricidad convencional en un considerable número de países, el precio del kilo de silicio, que supone el 20% del total del coste del módulo, ha pasado de 450 dólares en 2008 a menos de 27 a finales de 2011 y la capacidad instalada de producción, 50 GW, supera con creces la demanda estimada (estimada en MW). Además, el informe vislumbra la probable continuación de esas bajadas de precio en los próximos años gracias a los avances tecnológicos y a la mejora de los procesos industriales, entre otros factores.

Philippe Welter, analista y editor de la revista internacional Photon: “se puede partir de que hasta el 2020 los precios de la corriente solar desciendan en un tercio más”. Hasta el 2025 es posible incluso que se reduzcan a la mitad.

Con estas expectativas se puede afirmar que saldrá más a cuenta la electricidad solar que la producida a partir de fuentes fósiles, que por el contrario se espera siga subiendo de precio.

Esta realidad de competitividad de la energía solar no explica como en países como España, con el potencial que hay de esta energía, todavía no haya una normativa adecuada aplicable al balance neto que sin duda aceleraría el momento de alcance de la paridad de red que ya se ha visto retrasado por la moratoria a las renovables, ley 1/2012 impuesta con objetivo de dar solución al déficit tarifario.

La unión española fotovoltaica (Unef) calcula que, con precios actuales, el balance neto ya sería rentable sin ayuda económica. Según la Agencia Internacional de la Energía, gracias a este sistema, la fotovoltaica puede llegar a ser competitiva en el 2015.

Las proyecciones de la Administración de Información de la Energía de los Estados Unidos (EIA) indican que el crecimiento de las energías renovables será de alrededor del 1,9 % durante los próximos decenios, esperándose los mayores aumentos en América del Norte, Cercano Oriente y en países en desarrollo como Asia, América Central y Suramérica.

La Hipótesis alternativa sobre las políticas mundiales, presentada en el World Energy Outlook 2006 (IEA, 2006) muestra la posible evolución del mercado mundial de la energía, en esta se contempla que la solar es una de las energía que más rápidamente va a evolucionar junto con la eólica y geotérmica.

Dentro de un contexto donde el objetivo marcado por la UE es lograr reducir las emisiones GEI de manera que en el 2020 el 20% del consumo energético debe ser de fuentes renovables, la energía solar fotovoltaica tiene un futuro prometedor dentro del mix energético puesto que además de ser renovable y por tanto no contaminante presenta otras ventajas como son una instalación fácil, rápida y de poco mantenimiento, además de una estimación de vida útil de unos 25 años de los paneles solares.

A esto se suma la rentabilidad de uso de esta energía, con su evolución de precios a la baja versus una tendencia al alza del precio de los combustibles fósiles, y la eficiencia, ya que se estima un 10% de pérdidas en transporte de la energía eléctrica tradicional, con un coste anual que los operadores del sector cifran en 2.000 millones de euros, con el balance neto el lugar de producción y el lugar de consumo es el mismo por lo que no existen tales perdidas.

Ejemplos de normativas que fomentan las renovables son la directiva 2009/28/CE que fija objetivos obligatorios de uso de energía procedente de fuentes renovables, 20% para el 2020.

Ó la Ley 2/2011, de 4 de marzo, de Economía Sostenible que incorpora elementos como garantizar el retorno de las inversiones en renovables, considerar las curvas de aprendizaje de las distintas tecnologías para las renovables puesto que su avance las hacen más competitivas y con ello aumenta la participación de las renovables en el sistema eléctrico y priorizar las instalaciones que optimizan la eficiencia, transporte, distribución ó que aportan mayor gestionabilidad a los sistemas energéticos.

Toda normativa encaminada al apoyo del precio de venta de la electricidad renovable, cobro de una tarifa fija ó primas, garantiza el desarrollo y evolución de las renovables.

Enviar comentario /

21 Ene 2013

por

Sandra De Gregorio

MEERRON /

La paridad con la red de la generación fotovoltaica

En los últimos años la tecnología solar fotovoltaica ha experimentado un cambio sustancial que la pone a las puertas de convertirse en una fuente energética capaz de competir económicamente en igualdad de condiciones con las fuentes tradicionales. A todo esto hay que añadir las ventajas por las que ya era una de las energías limpias preferidas: energía renovable, predecible, de bajo mantenimiento y apropiada tanto para pequeñas instalaciones domésticas, como edificios o grandes plantas de producción.

La mejora de los procesos productivos y las economías de escala han hecho que los costes de producción se hayan reducido desde los 4€ por vatio de 2.000 hasta 1€ (o menos) de la actualidad. Además, teniendo en cuenta que, dado su bajo mantenimiento y al coste cero del combustible, la inversión inicial y sus costes financieros son el principal componente del coste de producción, esta fuente de energía ha pasado de necesitar subvención a estar cercana a competir con la generación por centrales de gas de ciclo combinado. Y la curva de coste de producción no parece haber llegado a su madurez de modo que apunta, todavía, fuertes bajadas de precios que algunos estiman en un 20% anual.

El momento en que la producción fotovoltaica dejará de necesitar ser primada para ser rentable es el momento en que su coste de producción esté por debajo del precio de la electricidad, este es el momento de paridad con la red. En un escenario de previsible reducción de costes de producción y, también, de previsible aumento de tarifas eléctricas, la cuestión no es si se alcanzará la paridad con la red o no sino de cuándo. En algunos casos, como el modelo de balance neto, esta paridad está cercana a producirse o incluso se ha alcanzado ya.

En el modelo de balance neto, un usuario productor/consumidor entrega toda su producción a la red a la vez que reclama de ella tanta energía como necesita, posteriormente la compañía eléctrica distribuidora deduce de la factura la energía producida, pudiendo el usuario beneficiarse de sus excesos de producción en un plazo que puede alcanzar los 12 meses. De esta forma se desliga la producción de la demanda permitiendo que ambas ocurran en diferentes momentos y, como la energía es remunerada a precio de tarifa final (se descuenta la energía producida de la energía consumida), aunque no conlleve ingresos, supone un gran ahorro que hace la instalación rentable. Este modelo, que además tiene otras ventajas como la reducción de emisiones, la reducción de la dependencia energética, la generación distribuida y ajusta la producción a la demanda, no está disponible todavía en España (pero sí en otros países de nuestro entorno) aunque se espera que la regulación se complete a corto plazo.

Alcanzar la paridad con la red para instalaciones productoras será algo más difícil ya que su producción se remunera a precio de tarifa mayorista en lugar de tarifa de usuario final. Aún así, la EPIA (European Photovoltaic Industry Association) augura que las centrales fotovoltaicas alcanzarán su rentabilidad (comparada con centrales de gas de ciclo combinado) entre el 2.013 y el 2.020. Más aún, en algunos momentos pico de la demanda eléctrica, el precio pagado hoy en día está ya muy cerca del coste fotovoltaico.

Fijándonos en 2.020 como escenario, y asumiendo que para entonces la paridad con la red se habrá alcanzado, el peso que podemos esperar de la generación fotovoltaica en la producción de electricidad sea importante. Es cierto que, por otro lado, la generación eólica está teniendo un desarrollo mayor y es más rentable y que, por otro lado, no es posible prescindir de centrales hidroelectricas o nucleares (ya amortizadas) o de centrales de gas que garantizan el ajuste, en tiempo real, de la oferta y la demanda de energía. En estas condiciones habría que esperar que la contribución de carbón, hidroeléctrica y nuclear se mantenga en un 20% o incluso se reduzca a un 15%; la producción conjunta por energías renovables (sin contar con la hidroeléctrica tradicional) y gas podría alcanzar, así, un 70 ó 75%. Este escenario es similar al previsto en el PER (Plan de energías Renovables 2010 – 2020) del IDAE aunque previendo una menor producción por fuentes nucleares. Este 70-75% habría que esperar que se repartiera casi a partes iguales entre gas y renovables y, entre éstas últimas, predominando la energía eólica (un 20% del total de producción eléctrica). El 15% restante, a repartir entre fotovoltaica y otras fuentes renovables nos llevaría a una estimación de aporte de ésta tecnología a la producción eléctrica de entre un 5 y un 8% para 2.020. Esto es únicamente en términos de producción eléctrica, en cuanto al consumo energético global, hay que tener en cuenta también el peso del petróleo en el transporte y el consumo térmico industrial de modo que su peso en el mix global será menor.

Aún así, hay que reconocer el considerable avance de esta tecnología que, además, es previsible que mantenga esta tendencia en el futuro próximo. Gran parte de este éxito ha sido gracias al modelo de primas a la producción fotovoltaica: ha permitido crear un ecosistema y unas economías de escala que han rebajado los costes de producción hasta hacerlos rentables. Naturalmente, como todos los modelos, las primas son susceptibles de mejora y, en su vigencia han mostrado algunos vicios que deben ser corregidos. A corto plazo la regulación por balance neto parece una buena medida para reactivar el sector y permitir la extensión del sistema entre los usuarios.

No obstante, el objetivo final ha de ser la competitividad en igualdad de condiciones con otras tecnologías. De todas formas, esta competitividad hay que verla en todas sus dimensiones, incluyendo factores económicos, medioambientales y de seguridad de abastecimiento. Las ventajas de la energía fotovoltaica en cuanto a la reducción de emisiones, renovabilidad, ahorro en distribución y reducción de la dependencia quizá no están suficientemente valoradas a la hora de medir el coste de producción de unas y otras tecnologías.

Últimamente se divide el precio de la electricidad en tres grandes términos: producción, distribución y primas para renovables. Quizá fuese buena idea replantear esta fórmula rediseñando los costes para incluir una parte importante del apartado de las primas en el coste de producción de las grandes centrales de combustibles fósiles como costes asociados a las emisiones. Y también, una parte importante de los costes de distribución deberían repartirse entre las grandes centrales que están alejadas de los centros de consumo. Esta forma de ver los costes podría cambiar el momento en el que se alcanza la paridad con la red y podría dar un empuje adicional a la tecnología.

Enviar comentario /

21 Ene 2013

por

Rafael Casero Escamilla

MEERRON /

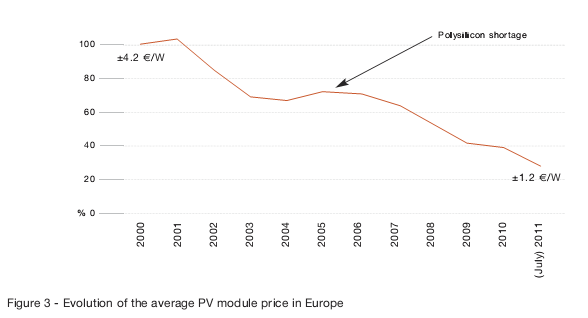

Evolución de los precios de la energía solar fotovoltaica y la paridad de red.

En la actualidad la energía solar fotovoltaica se ha convertido en una de las energías renovables de mayor crecimiento y con expectativas muy altas de seguir avanzando.

Un ejemplo de estos avances lo podemos observar en la figura 1 donde se muestra las previsiones de crecimiento del mercado fotovoltaico.

Figura 1

Fuente:http://www.energiaysociedad.es/pdf/presentacionesUAB20101018/12_mesa_redonda_asif.pdf

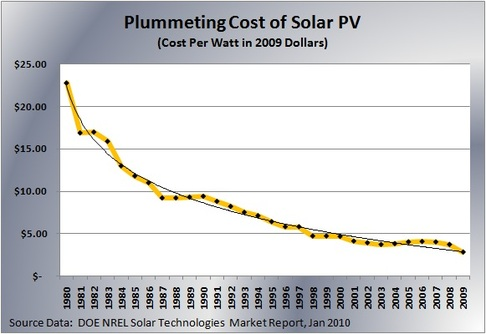

Estos avances están estrechamente relacionados con la disminución en los precios de esta tecnología. El Laboratorio Nacional de Energías Renovables (NREL) del Departamento de Energía de Estados Unidos, ha estudiado la tendencia en precios del sector fotovoltaico, y el precio por vatio de la tecnología ha pasado, sin contar su instalación, de los 22 dólares en 1980 a menos de 3 dólares en el 2009 y en la actualidad el precio sigue en descenso (ver figura 2).

Figura 2

Otro factor de suma importancia en el desarrollo actual y futuro de las energías renovables, son las normativas orientadas al desarrollo de las energías renovables un ejemplo de esta es El autoconsumo con Balance Neto que en la actualidad ha comenzado a ser regulado en diversos países del mundo, siendo una realidad en países como Alemania, Italia, Dinamarca, Japón, Australia, Estados Unidos, Canadá, México, Panamá, Chile y Brasil, entre otros.

El autoconsumo junto al balance neto de energía Solar crea un sinnúmero de ventajas como son:

- Aumentar la proporción de energías sostenibles en el mix energético del futuro.

- Independencia de las grandes plantas de generación, y de los proveedores de energía.

- Ahorro en la emisión de CO2.

- Menos pérdidas en la distribución.

- Más empleo descentralizado y localizado para la instalación y mantenimiento de dichas instalaciones.

- I+D+i. Sólo en Alemania por ejemplo hay más de 73 centros de Investigación y Desarrollo dedicados a la Energía Solar Fotovoltaica.

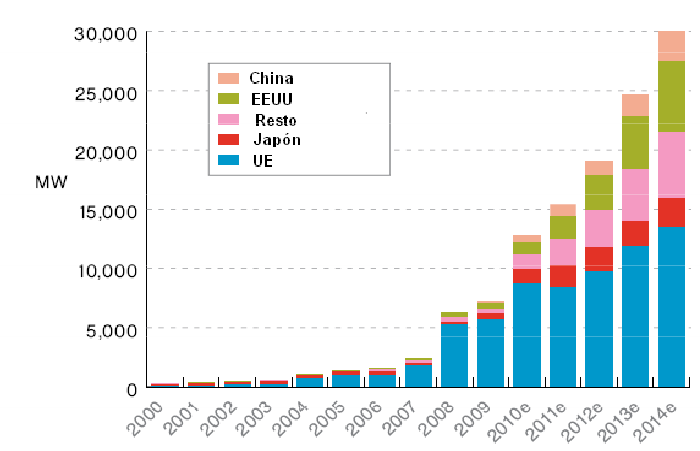

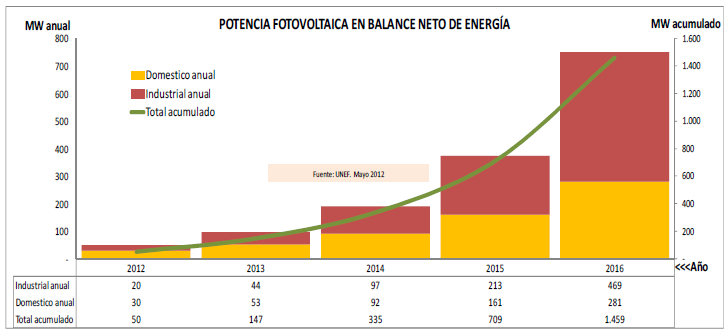

En mayo 2012 la Unión Española Fotovoltaica (UNEF) presenta algunos datos de estimaciones acerca de la Evolución de la potencia fotovoltaica instalada para autoconsumo con el mecanismo de balance neto de energía anual ver figura 3. La evolución esperada es que crecerá anualmente de forma ordenada hasta alcanzar los 1.459 MW acumulados en 2016. Desde 2017 y hasta 2020 se instalaría una potencia anual prácticamente constante, para decrecer después gradualmente y estabilizarse en 2025 a unos 400 MW anuales.

Figura 3

Fuente: Fuente UNEF mayo 2012.

Esto nos muestra claramente como el balance neto de energía es una de las legislaciones más importantes para el fomento de la utilización y el desarrollo de las energías renovables, específicamente de la energía solar fotovoltaica.

El balance neto debe ir acompañado de un sinnúmero de incentivos fiscales o subsidios por parte del estado hasta conseguir la paridad en la red.

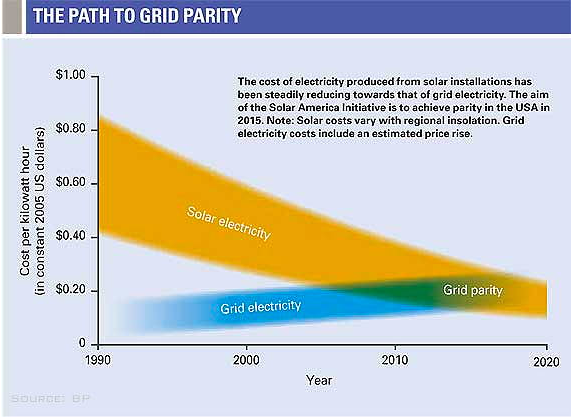

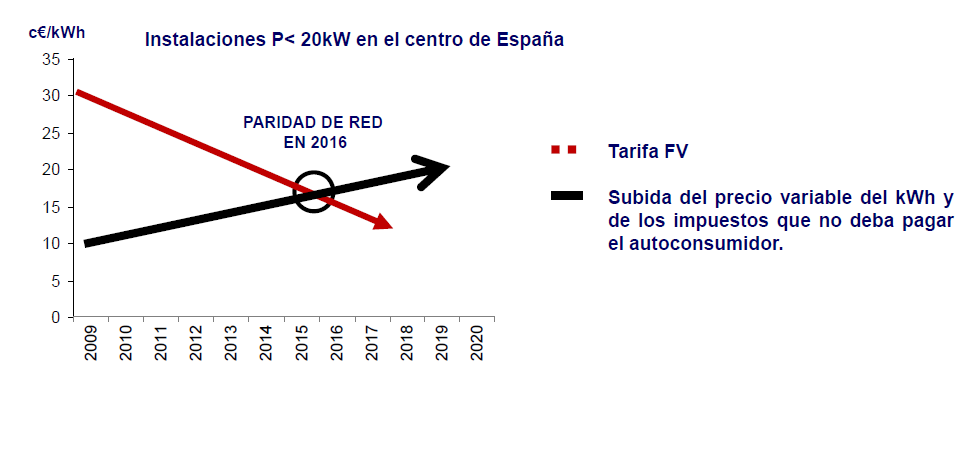

Cabe destacar que la paridad en la red es un proceso que se irá dando poco a poco por ejemplo (Japón, Hawái) donde los precios de electricidad de la red son tan elevados que sistemas fotovoltaicas son una alternativa económicamente viable.

La (Figura 4) a la derecha muestra el desarrollo del precio de la energía fotovoltaica (naranja) versus el precio de la red común (azul).

Figura 4

Fuente: http://deltavolt.pe/solar

Figura 5

Fuente: Fuente:http://www.energiaysociedad.es/pdf/presentacionesUAB20101018/12_mesa_redonda_asif.pdf

Si bien es cierto que la parte económica es muy importante para realizar cualquier actividad, en el caso de la energía fotovoltaica hay un sinnúmero de ventajas adicionales que obligan a los Gobiernos a tomarlas en cuenta.

El actual modelo energético es, a todas luces, insostenible, tanto desde la óptica medioambiental como desde la óptica de seguridad en el suministro e independencia energética, ya que a corto plazo nos topamos con la inestabilidad geopolítica de algunos de los principales países productores, y a largo plazo con el agotamiento de los recursos fósiles. Lo que nos lleva necesariamente a pensar en un futuro mix energético más racional, con un creciente peso de energías limpias, pero en el que la transición se lleve a cabo de un modo ordenado.

Bibliografía:

http://www.energiaysociedad.es/pdf/presentacionesUAB20101018/12_mesa_redonda_asif.pdf

http://deltavolt.pe/solar

1 comentario /

21 Ene 2013

por

Daniel Ignacio Martínez Mejía

MEERRON /

El futuro del sector fotovoltaico español y el autoconsumo por balance neto

El sector solar fotovoltaico español incrementó su potencia instalada en 365 MW durante 2011, alcanzando un total acumulado de 4.281 MW, con un crecimiento respecto a 2010 de cerca de un 15%. Esto supuso una producción eléctrica total de 7.343 GWh, representando un 2,5% del total del país. El PER 2011-2020 prevé que esta cifra se incrementará hasta los 7.250 MW instalados en 2020, que producirían 12.356 GWh de energía eléctrica. Esto llevará asociado el que se evite la emisión de 12.934.085 tCO2.

En cuanto a los costes de inversión, en los últimos cuatro años, la tecnología fotovoltaica ha reducido sus costes en un 70%. Las estimaciones indican que los costes seguirán disminuyendo, si bien, no con la misma intensidad, a un ritmo de un 10% anual. Según los estudios realizados se prevé un descenso en los costes de inversión desde el rango de 2,5 €/W a 3,0 €/W en 2010 hasta un rango de entre 1,1 €/W a 1,3 €/W en 2020.

El gran desarrollo tecnológico acontecido en los últimos años, ha favorecido esta reducción de costes, especialmente en los paneles fotovoltaicos, que representan aproximadamente el 60% del coste total del proyecto. No obstante, la fotovoltaica cuenta aún con mucho margen de mejora en este punto al no ser una tecnología madura, afirmación que se fundamenta en el hecho de que, en la actualidad, se sigue mejorando continuamente la eficiencia de los generadores fotovoltaicos, tanta para la tecnología cristalina como para la de capa delgada, alcanzando nuevos récords en laboratorio. Esta mejora de eficiencia reduce la superficie necesaria para las instalaciones a igualdad de potencia, lo que a su vez, disminuye más aún el coste total inicial de la instalación.

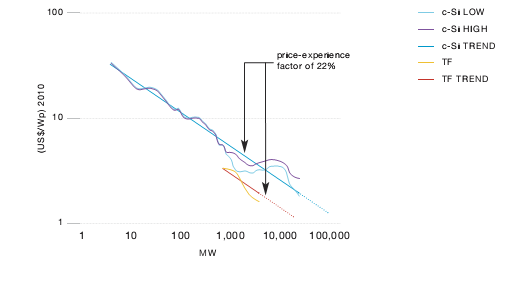

Por último, la tecnología fotovoltaica sigue fielmente su curva de experiencia, con un factor que llega a alcanzar el 22%; es decir, cada vez que se duplica el mercado, el coste de producción de una unidad de producto se reduce hasta un 22%. Las previsiones del PER muestran que en el 2020, España estará cerca de doblar su parque fotovoltaico actual, por lo que no se perciben impedimentos técnicos para la extrapolación de su curva de experiencia y, por tanto, de la continuación en la bajada de costes.

Esta base, unida al permanente incremento de los precios de energía eléctrica, aproximadamente un 70% en los últimos seis años, supone que la tecnología fotovoltaica pronto competirá en precio con la electricidad comprada a la red (paridad de red), permitiendo así que el autoconsumo de energía, por el mecanismo del balance neto, sea una alternativa viable económicamente, y necesaria desde un punto de vista de sostenibilidad. Por tanto, es fundamental seguir fomentando la mejora tecnológica mediante la subvención de programas de I+D, y con ella, la reducción de costes, adelantando así la llegada de la paridad de red.

Cuando llegue la paridad de red, una realidad ya existente en zonas geográficas como las Islas Canarias, será más barato producir que comprar, por lo que los consumidores conseguirían una independencia respecto a las decisiones del gobierno, al no necesitar ya apoyo o subvención pública, y respecto a las compañías eléctricas, al no verse afectado por las subidas en la factura de la luz.

En 2011, el precio medio final de adquisición de la energía en el mercado eléctrico fue de 60,15 €/MWh (fuente REE), un 31,3 % superior al del 2010. España es el país continental de la Unión Europa en el que los ciudadanos pagan la energía eléctrica más cara, y sin embargo, acumulamos un déficit de tarifa de 24.000 millones de euros, no relacionado con las primas a las energías renovables. Si se tiene en cuenta que el coste de electricidad está fuertemente ligado al precio de los combustibles fósiles, especialmente el barril de petróleo, y este último ha tenido una tendencia alcista en los últimos años, es de esperar que el coste de electricidad también siga aumentando, sin contar el hecho de que los combustibles fósiles se importan en su práctica totalidad de zonas geopolíticas poco estables.

Pero además, existen una serie de costes ocultos en las tecnologías de origen fósil, que de aflorar, harían que las energías renovables fueran aún más competitivas por sí solas y la paridad de red se alcanzase aún antes. En primer lugar, habría que penalizar toda fuente de energía no limpia que genera emisiones contaminantes, y que se traducen en mayores costes por derechos de emisión. Y en segundo lugar, habría que penalizar toda fuente de energía importada, que aumenta la dependencia energética exterior y, por tanto, el coste necesario para ello, repercutiendo en el balance de pagos del Estado.

No sólo no existe ningún mecanismo que mida y penalice estos conceptos, sino que además se sigue subvencionando el régimen ordinario en forma de pagos por capacidad (instalaciones modulables que funcionan un menor número de horas), y de forma directa la cogeneración, incluida en el régimen especial, que aunque proporciona mayores rendimientos y menores emisiones contaminantes que una planta de carbón o fuel de la misma potencia, sigue utilizando una fuente primaria de energía no limpia que es además importada.

Sin duda, el fin del oligopolio de las compañías eléctricas y su nefasta influencia en materia reguladora, con fuerte oposición a la entrada de las energías renovables y la generación distribuida, llegará con el autoconsumo fotovoltaico por balance neto.

El balance neto es un sistema de autoconsumo utilizado generalmente por consumidores que poseen una pequeña instalación de energías renovables (eólica o fotovoltaica), en el cual un cliente que genera su propia energía eléctrica puede verter a la red eléctrica el exceso producido con la finalidad de poder hacer uso de ese exceso en otro momento. De esta forma, la compañía eléctrica que proporcione la electricidad cuando la demanda sea superior a la producción del sistema de autoconsumo, descontará en el consumo de la red de la factura, los excesos vertidos a la misma. El usuario del balance neto no es considerado un productor, ya que no vende energía, pues los excedentes puntuales no se venden, sino que se compensan.

Ante la necesidad de reducir la dependencia energética y minimizar el impacto del cambio climático, la producción de electricidad con energías renovables debería ser una obligación ciudadana, un compromiso ineludible para con las futuras generaciones. Las instalaciones de autoconsumo con balance neto producen, de entrada, una reducción de pérdidas en el transporte y distribución superiores al 10% con respecto al sistema convencional, pues el exceso de energía no autoconsumida, lo será por el vecino, sin que haya prácticamente pérdidas por el camino. No sólo hay que generar de forma limpia, sino que también es fundamental consumir de forma responsable y eficiente. La generación distribuida y la posibilidad de que los consumidores generen su propia energía aportan sostenibilidad al sistema de generación, distribución y consumo; y lo que puede ser más importante, abren un nuevo escenario de empleo y bienestar económico, ampliamente distribuido por el conjunto del territorio español.

El derecho a que cualquier ciudadano pueda ser autoproductor energético y tener una tarifa (no un incentivo, ni una subvención) que trasponga los beneficios socio-ambientales de invertir en su punto de consumo eléctrico con energía renovable, es inapelable.

Las compañías eléctricas se beneficiarían a su vez de poder utilizar el excedente de energía producida y no consumida por las instalaciones domésticas en el horario diurno, el de menor consumo doméstico pero mayor consumo global, para venderlo más caro (aunque globalmente más barato que en la actualidad) al sector industrial, permitiendo adicionalmente tener alineados los picos de producción y demanda general del país. Esto garantiza que toda la producción es consumida, punto complejo de gestionar en el caso de las energías renovables si no existen sistemas de acumulación de energía. De esta manera se estaría preservando también la competitividad de la industria española al reducir el precio de la electricidad.

El balance neto resulta especialmente beneficioso para la solar fotovoltaica, muy versátil y adecuada para integrarse de un modo distribuido en la edificación y los entornos urbanos. España es un país privilegiado geográficamente hablando, pues se encuentra en la zona de máxima radiación solar de Europa, por lo que energía fotovoltaica cuenta con un mayor potencial de desarrollo en nuestro país que otras energías renovables. Por cada kW solar instalado se ahorran una media de 500 kg de CO2. Si del actual parque de viviendas censado en España, unos 22 millones, tan sólo una cuarta parte se implicaran en los próximos diez años en la autoproducción eléctrica con el equivalente a 2 kW renovables, obtendríamos una potencia renovable de 11 GW, capaces de generar cada año 13.200 GWh de electricidad, un 25 % de lo que genera actualmente el parque español de centrales nucleares.

Los beneficios del autoconsumo por balance neto son por tanto múltiples:

– Los consumidores pueden ahorrar directamente en su factura energética de por vida con una pequeña inversión, blindándose ante posibles subidas en la luz.

– Se favorece el desarrollo de tecnologías autóctonas, inagotables y limpias, con menores emisiones contaminantes, lo que ayudaría al gobierno español al cumplimiento de los compromisos medioambientales internacionales (menores derechos de emisión).

– La mayor eficiencia de la generación distribuida evitaría pérdidas en la red, ahorrando así en el consumo de energía primaria; esto supondría, a su vez, menores importaciones de combustibles fósiles y mejora de nuestra dependencia energética exterior, que actualmente sigue siendo superior al 75%, por lo que se mejoraría la balanza de pagos al generar un menor déficit.

– Reducción de las inversiones en redes de transporte y distribución. En los últimos siete años, se han multiplicado por doce los puntos de generación, sin haber generado por ello problemas en la red eléctrica.

– Mejora de la garantía de suministro eléctrico.

– Creación de empleo y actividad económica: en una década, el autoconsumo puede generar más de 21.000 empleos directos asociados al desarrollo fotovoltaico, y 4.000 adicionales asociados al desarrollo de la energía mini-eólica.

– Canaliza el ahorro privado hacia una inversión local y próxima, que beneficiará a toda la sociedad.

– Fijación de la población rural.

– Democratización de nuestro sistema eléctrico.

Resulta evidente la importancia de legalizar el autoconsumo por balance neto, compensándolo económicamente hasta la paridad de red, especialmente en las instalaciones de menor tamaño (consumo doméstico), lo que llevaría a una integración a gran escala de las instalaciones fotovoltaicas, que supondría a su vez una mayor reducción de los costes de las instalaciones según la curva de experiencia comentada anteriormente. Posteriormente, sería necesario actualizar los cupos anuales de mercado en años sucesivos en función de los ahorros conseguidos, evitando así el crecimiento incontrolado experimentado especialmente en el año 2009.

A finales de 2011 se aprobó el Real Decreto 1699/2011, por el que se establece la regulación de las condiciones administrativas, técnicas y económicas de la modalidad de suministro de energía eléctrica con balance neto. Actualmente se encuentra en la fase final de tramitación en la Subdirección General de Energía Eléctrica

El autoconsumo con balance neto es una oportunidad crucial para el cambio efectivo del modelo energético. Las ventajas económicas, sociales y medioambientales de su desarrollo son evidentes. Balance neto es sinónimo de ahorro energético.

Aparte de las medidas ya mencionadas (regulación del balance neto, subvención hasta la paridad de red, impuestos a los combustibles fósiles por emisiones contaminantes y costes de importación, subvención de programas de I+D), otras medidas que ayudarían a impulsar la industria fotovoltaica, podrían ser las siguientes:

– Reducir urgentemente las barreras administrativas, simplificando y acelerando los procedimientos necesarios, especialmente el Registro de Preasignación de la Retribución, verdadero embudo, cuando no tapón, en el proceso administrativo, permitiendo su integración a gran escala en el sistema eléctrico.

– Las ganancias conseguidas por el desarrollo de la industria fotovoltaica deben trasladarse a los consumidores. Esto es, aprovechar todos los ahorros, económicos y energéticos, derivados del autoconsumo por energía fotovoltaica que se consigan en un año, para realizar más instalaciones fotovoltaicas en los siguientes, sin que ello suponga un impacto económico adicional en la tarifa eléctrica.

– Compaginar el punto anterior con ventajas fiscales que fomenten proyectos de ahorro y eficiencia energética.

– Fomentar y subvención el desarrollo de tecnologías para el almacenamiento eléctrico.

– Realizar campañas de información y sensibilización a la población, para que adquiera la importancia de una producción eléctrica limpia y eficiente, y para que conozca los medios, tanto técnicos como financieros, de los que dispone para ello.

Bibliografía consultada:

– “Energía en España 2011”, Ministerio de Industria, Energía y Turismo, 2012.

– “Plan de Energías Renovables 2011-2020”, IDAE, 2011.

– “Jornada sobre los aspecto económicos del autoconsumo con balance neto”, UNEF, 2012.

– “Autoconsumo y balance neto. Marco regulatorio”, CNE, 2012.

– “Autoconsumo y balance neto: sostenibilidad y alternativa económica”, APPA, 2012.

– “Hacia el crecimiento sostenido de la fotovoltaica en España. Informe anual 2011”, ASIF, 2012.

– “Autoconsumo con balance neto e impacto socioeconómico en el periodo 2012-2016”, Plataforma para el impulso de la generación distribuída y el autoconsumo energético, 2012.

Enviar comentario /

20 Ene 2013

por

Jonathan Arias Becerro

MEERRON /

Copenhague-Cancún-Durbán-Doha victorias y fracasos en búsqueda de la sostenibilidad global

Las medidas y acciones que han tratado de ejecutarse luego de la ratificación del protocolo de Kioto y que han visto su espacios de debate en las diferentes cumbres realizadas en Copenhage, Cancún, Durban y Doha han encontrado en su camino ciertos logros elogiables pero a su vez fracasos vinculados a la ausencia de voluntad política de los grandes poderes globales que ponen un riesgo el esfuerzo que algunos sectores como el europeo tratan de hacer en miras de alcanzar metas concretas que permitan el no aumento de la temperatura media del planeta por encima de los 2°C.

Aunque Copenhage y Cancún fueron escenario para celebrar acuerdos relevantes tales como los planteamientos que los países desarrollados deberán proveer recursos para la adaptación de los países en desarrollo, comprometer a los países desarrollados de aportar “nuevos y adicionales, predecibles y adecuados fondos” para la mitigación y adaptación de los países en desarrollo, mecanismos tecnológicos para acelerar el desarrollo y la transferencia de tecnologías, los planteamientos de que los países industrializados crearán planes y estrategias bajos en carbono y el reconocimiento de las acciones que emprendieron algunos países en vías, la no creación de un vinculo legal de estos acuerdos y ante la situación de la crisis económica global cuya salida y estabilización aún se vislumbra un poco lejos hacen pensar que en principio estos manifiestos tienen un carácter más romántico y menos pragmático.

Los acontecimientos observados en Durbán y Doha hacen resaltar de manera dramática lo lejos que aún se esta de alcanzar la tan anhelda y necesitada sostenibilidad global. Durban sirvió de escenario para establecer la necesidad de comenzar a trabajar en un instrumento jurídico o una conclusión jurídica que sea aplicable a todas las partes a través del “Grupo de Trabajo Especial sobre la Plataforma de Durban para una Acción Reforzada”, ello parece un mecanismo real para poder establecer vinculaciones legales y dejar a un lado solo la voluntad política que hasta ahora parece ser asumida por pocos, dejando de por medio una enorme brecha en las metas establecidas para la mitigación de las emisiones de GEI, sin embargo los plazos tanto para la presentación de resultados como para la entrada en vigencia de los mismos, 2015 y 2020 respectivamente dejan una brecha temporal donde la huella ecológica que se aportará tendrá un importancia aún por determinar.

El resultado de la cumbre de Doha dieron una fotografía de las voluntades políticas que en esta materia se tienen en la actualidad, los resultados desde mi punto de vista poco alentadores, sumados a la posición estadounidense que desde kioto con su no ratificación ha demostrado su falta de compromiso político (a pesar de ser uno de los países mas contaminantes del planeta) se suman ahora a esta “lista negra” de países desarrollados sin voluntad política de mantener las limitaciones de emisiones Japón Canadá y Nueva Zelanda.

Ahora bien en las cercanías de un posible fracaso de esta cumbre salieron a relucir algunas buenas acciones las cuales aunque pareciesen ser no suficientes demuestra que existe al menos por parte de pocos una voluntad real de ir contra corriente de aquellos intereses que aún no han entendido el concepto de desarrollo sostenible y hoy por hoy solo luchan por mantener o salvar su desarrollo económico.

La primera acción fue la prorrogar kioto con las bajas ya anteriormente mencionadas de Nueva Zelanda Japón y Canadá. La UE por su parte ha demostrado en buena medida y a pesar de las crisis económicas que hoy viven su voluntad al ratificar Kioto, ello gracias a que ya cuentan dentro de su legislación el objetivo de reducir las emisiones en un 20% las emisiones en 2020 respecto a 1990, a pesar de ello Europa en la actualidad es responsable solamente del 15% de las emisiones globales.

En el contexto latinoamericano hubieron iniciativas dentro de la cumbre de Doha interesantes ello a pesar de la no obligatoriedad de limitar las emisiones en proporciones definidas, un caso excepcional lo representa República Dominicana quien ha presentado su ley para reducir sus emisiones en un 22% para el 2030, de 3,6 toneladas de CO2 por habitantes a 2,8 toneladas. Por su parte un grupo formado por Colombia, Costa Rica República Dominicana y Perú presentaron una visión mas pro activa en la que proponen la creación de un gradiente de obligaciones de mitigación para todas las partes teniendo el principio de la Responsabilidades Comunes pero Diferenciadas con sus Respectivas Capacidades (RCDRC) en la base de los criterios para definir los criterios, a la cual adicionan incorporar al análisis la evolución de las circunstancias nacionales.

Lo anteriormente demuestra que si bien ciertamente existe una responsabilidad histórica de las potencias mundiales en el proceso de contaminación surgido a partir de la revolución industrial, existe en entendimiento que las afectaciones productos del Cambio Climático no irán dirigidas a ellos solamente sino que afectaran al entorno global en su totalidad y es por ello que el esfuerzo si bien es cierto debe ser proporcional de acuerdo a las características y capacidades de cada país, debe ser global, cada grano de arena que se aporte en este campo tiene una importancia capital.

Todo esto debería llevar a la reflexión a algunos países de los llamados “Países en vía de Desarrollo” tales como China e India de dejar a un lado el escudo que les proporciona esta clasificación y asumir los compromisos que sus tamaños y economías les asignan.

A modo de conclusión en este campo de reuniones y cumbres en búsqueda de la sostenibilidad global muchas son las buenas acciones emprendidas, pero mayor aún las que faltan por asumir y los actores que están llamados a sumarse, el reloj esta corriendo, el contador de GEI también y lo que por omisión o por acciones negativas hagan postergar el cumplimiento de las metas necesarias para lograr una estabilidad climática, la naturaleza bien sabrá cobrar y los poderes económicos y políticos que hoy limitan los avances también tendrán su factura las cuales en definitivas cuentas se reflejaran directa o indirectamente en lo que les duele:EL DINERO

1 comentario /

28 Dic 2012

por

leonardosimonbarrios

MEERRON /

Doha y sus desafíos: financiación pública-privada, urbanización sostenible y avances tecnológicos

En el estado petrolero de Qatar se están intentando fijar puntos concretos para Kyoto 2, con los países en desarrollo exigiendo promesas definidas de ayuda financiera. Se está presentando la manera de movilizar asociaciones público-privadas, los desafíos de la urbanización sostenible con una población cada vez mayor, y los últimos avances en tecnología e innovación.

Antes de iniciar la reunión, la ONU advirtió de que el cambio climático se acelera, y la falta de acción conlleva graves riesgos, pues se agota el tiempo para mantener el aumento de la temperatura media global por debajo de los 2º C por encima de los niveles preindustriales, considerado crítico por los científicos. Un análisis publicado por el Banco Mundial muestra que el mundo todavía podría ver subir las temperaturas por encima de los 4º C para finales de siglo, lo que tendría efectos devastadores. De hecho, los primeros debates de la cumbre se han centrado en advertir del efecto ya palpable del aumento de las temperaturas en los países menos desarrollados como Bangladesh, Bután, Gambia, Kenia y la Micronesia. Los gases de efecto invernadero alcanzaron un nuevo récord el año pasado, sin cambios significativos en la tendencia de subida. El deshielo del Ártico y Antártico también batió récords este verano, situando el aumento del nivel del mar en casi siete centímetros en las últimas dos décadas.

La responsable del cambio climático en la ONU, Christiana Figueres, insistió en que los países todavía pueden revertir estas tendencias si se deciden a actuar ya, pues la tecnología, la financiación y las políticas necesarias para reducir las emisiones ya están disponibles.

Sin embargo, la crisis económica ha empujado la protección del medio ambiente al último puesto en la lista de prioridades. La máxima urgencia ahora es cómo volver a crear empleo y crecimiento económico, dos prioridades que paradójicamente tienen la respuesta en la conservación del planeta, como señalan los expertos.

Entre 2005 y 2009, la cifra de negocio de las empresas del Ibex 35 creció un 70%, mientras que el sector ambiental, un 103%. En España, bastaría cumplir la legislación ambiental para aumentar puestos de trabajo. La UE prevé que el sector verde genere 3,5 millones de empleos y más de 400.000 millones de euros, según el Observatorio de la Sostenibilidad para España (OSE). Este organismo recoge que existe un sector donde hay oportunidad de crear muchos empleos, y que es el de las nuevas tecnologías aplicadas a la mejor gestión de las ciudades, el turismo, la agricultura, la movilidad y la rehabilitación. La baza para el sector serán los avances tecnológicos que permitan reducir los costes de las renovables hasta poder ofrecer electricidad al mismo precio que las tecnologías convencionales.

En este sentido, el pasado sábado se exhibió en Doha una flota de vehículos ecológicos que no producen emisiones, y que son también asequibles económicamente. El presidente de la Comisión Organizadora, Fahad Bin Mohammed Al-Attiya, expuso que Qatar está liderando el camino hacia un futuro más sostenible, invirtiendo significativamente en investigación y desarrollo tecnológico, que permitirá a las ciudades modernas desarrollarse de una manera más sostenible y respetuosa con el medio ambiente. Así mismo, Qatar presentó otro proyecto pionero para utilizar el agua del mar para regar cosechas y poder cultivar en el desierto. Consiste en disponer de una red de invernaderos, donde la destilación del agua del mar, que se realiza por calentamiento con energía solar, proporciona condiciones para el crecimiento de una serie de hortalizas y vegetales (http://www.cop18.qa/en-us/News/SingleStory.aspx?ID=218).

El próximo 6 de diciembre se celebrará también en Doha el Foro de Innovación Sostenible, organizado en colaboración con el Programa de las Naciones Unidas para el Medio Ambiente, y que es el mayor foro empresarial, de gobiernos y organizaciones no gubernamentales junto a la COP18. El punto clave expondrá que las ciudades representan el 70-80% de CO2 y, por tanto, un acuerdo internacional eficaz sobre el cambio climático debe centrarse en la reducción de gases de efecto invernadero urbano. No obstante, las ciudades y los gobiernos locales no deben esperar a un acuerdo internacional, sino que deben actuar ya con ambición y rapidez.

Por otra parte, un reciente estudio de Ernst & Young revela la tendencia de una mayor implicación del sector empresarial en el proceso de lucha contra el cambio climático. La carga que supone financiar esta batalla es cada vez más pesada. A los 100.000 millones de dólares anuales que se calcula serán necesarios a partir de 2020 a nivel global para esta partida, hay que añadir dificultades como la obtención de esta financiación, la falta de objetivos claros en el horizonte, o cómo contar con un modelo de gestión definido.

El primer rol de las empresas debería ser ayudar a las instituciones a que el acuerdo en Doha sea posible. Así lo ha hecho la industria británica con su Gobierno para desarrollar el Green Investment Bank, iniciativa que ayudará en la financiación de una economía baja en carbono, tanto mediante mitigación como mediante adaptación.

En su intervención durante el panel “Equilibrando el mix energético global” de Doha, el presidente de Iberdrola, Ignacio S. Galán, expuso que el esfuerzo inversor debe orientarse a poner en marcha nuevas hidroeléctricas, parques eólicos, tanto terrestres como offshore, y plantas de gas, que son las térmicas que menos emiten, un 66% menos que las de carbón, y juegan un papel de respaldo clave. En cuanto a otras energías renovables, ha apoyado que se siga invirtiendo en la I+D en nuevas tecnologías fotovoltaicas o mareomotrices de cara a reducir sus costes, pero ha rechazado que, como erróneamente ha ocurrido en algunos países europeos, se incentive la masiva entrada en funcionamiento de instalaciones tecnológicamente inmaduras y caras.

Resaltó también la tremenda importancia de contar con políticas energéticas claras y marcos regulatorios estables en todos los países, que propicien la realización de las necesarias inversiones en sector energético mundial: 17 trillones de dólares durante los próximos 25 años.

Y sin embargo, el principal escollo de la UE a nivel económico están siendo los millones de derechos de emisión asignados a los países de Europa del Este, y que nunca usaron debido al desplome de la industria comunista. Algunos países han hecho caja con esos derechos (como Polonia, a la que España le ha comprado CO2 para cumplir su parte); pero otros, como Rusia, aún esperan para venderlos. El problema es que Polonia, que ya ha vetado propuestas de los Veintisiete para endurecer los objetivos de cambio climático, se muestra inflexible en la negociación. Y Rusia y Ucrania también.

La UE emite ya un 18,5% menos de CO2 que en 1990, rozando el objetivo del 20% para 2020, lo que ha ayudado al desplome de precios del CO2, que el viernes 30 de noviembre cerró a 6,65 euros, muy lejos de los aproximadamente 20 euros para los que se diseñó el sistema de compra. Si esos millones de derechos de papel sirven para los próximos años, como ellos exigen porque quieren venderlos, la reducción de emisiones solo será virtual, y podría dejar vacío de contenido un futuro acuerdo contra el cambio climático.

Una prórroga de Kioto permitiría, al menos, mantener los Mecanismos de Desarrollo Limpio (MDL), el sistema que ha llevado miles de millones en tecnología limpia a los países en desarrollo para compensar las emisiones de los ricos. El mecanismo ha estado plagado de agujeros y de inversiones con un dudoso efecto sobre la atmósfera, pero los países consideran que desmontarlo empeoraría la situación. Esos mecanismos son básicos para que los países en desarrollo acepten cualquier nuevo acuerdo, el que se debe acordar en 2015 para que entre en vigor en 2020.

Por tanto, Doha debería concluir con la aplicación de las decisiones ya acordadas en Durban, consiguiendo mecanismos exitosos de financiación pública-privada, y dando soporte a las actividades de adaptación y mitigación al cambio climático.

Por último, me gustaría destacar dos hechos sucedidos durante la cumbre. El primero, que España recibió, por tercer año consecutivo, el premio de “Comunicadores del Año”, por las estrategias de comunicación y los materiales de divulgación desarrollados por la Autoridad Nacional Designada española (AND), relativos a la implementación de iniciativas de reducción de emisiones de gases de efecto invernadero de gran escala en países en desarrollo.

En segundo lugar, que Doha también hizo historia el martes 27, al dar forma a la igualdad de género y tener lugar el primer Día de Género, donde se habló de las mujeres y el importante papel que deben desempeñar en la lucha contra el cambio climático. Una ponente hizo hincapié en que las experiencias y los impactos del cambio climático sobre las mujeres suelen ser más graves, especialmente en los países más pobres, porque tienen que encontrar comida y agua para sus familias.

1 comentario /

04 Dic 2012

por

Jonathan Arias Becerro

MEERRON /

Brasil anuncia la reducción na deforestación y lleva este logro para las negociaciones de la Cumbre de Cambio Climático de Doha – COP18

Un estudio preliminar y independiente del Ingeniero Forestal Tasso Azevedo, indica que entre 2005 y 2011, hubo una queda de 35% en las emisiones totales por la deforestación. A pesar de esto, Brasil está lejos de la meta para 2020. Lo reto es mantener los indices de deforestación bajos y reducir las emisiones de los otros sectores.

La preocupación viene de los datos que indican que entre 2005 y 2011, las emisiones del sector de energía tuvieran un incremento de 33%, las de agricultura un incremento de 6,7%, y las de industria 16%, lo que resultó, junto a la disminución por la deforestacíon, en un incremento total de 18% de emisiones de carbono de Brasil.

La cumbre, que reúne a más de 190 países, está siendo marcado por el escepticismo. Brasil aboga por la adopción de una nueva fase de los compromisos del Protocolo de Kioto ya a partir de 2013.

Según los expertos, dos puntos importantes probablemente no van prosperar, que son: la asignación de recursos de los países desarrollados al Fondo Verde, que busca ayudar a los países más pobres reducir las emisiones de gases de efecto invernadero, y el mecanismo para reducir las emisiones generadas por la deforestación y la degradación forestal en los países en desarrollo (Reed).

Acerca del Protocolo de Kyoto, que establece objetivos obligatorios de reducción de emisiones para los países desarrollados y voluntario para el desarrollo, está venciendo en diciembre de este año. La expectativa es de un nuevo acuerdo o de un nuevo plazo para el Protocolo de Kyoto.

Lo importante es que algún avance ocurra y, que se mantengan los esfuerzos para la reducción de las emisiones. No hay como pensar globalmente sin hacer cambios locales y afectar un poquito de la vida de todos. Los países en desarrollo, principalmente liderados por Brasil, China, India y Sud Africa, no pueden sufrir las consecuencias del cambio climático, y quedar con el perjuicio sin apoyo de los países desarrollados. El cambio climático es resultado de un nivel de consumo que no toda la población del planeta disfruta, entonces, quien disfruta tiene que ayudar a pagar la cuenta. Además de eso, no basta pagar la cuenta, mas si, hacer los cambios el la manera de consumo, para reducir las emisiones.

Entonces, hasta el fin de la cumbre de Doha, todos aguardan los resultados y los compromisos que los países van a firmar.

Enviar comentario /

03 Dic 2012

por

Leidiane Mariani

MEERRON /

La Unión Europea confía en lograr un acuerdo realista y ambicioso

La Unión Europea tratará de lograr avances hacia la adopción de un acuerdo global en 2015 que entraría en vigor en 2020, tal como se pactó el año pasado en la cumbre de Durban (Sudáfrica), así como convencer a sus socios internacionales de que se comprometan en un segundo periodo del Protocolo de Kioto.

Los Veintisiete persiguen que la segunda fase de este acuerdo internacional para reducir las emisiones de gases de efecto invernadero comience a funcionar a principios de 2013 con una vigencia de ocho años, hasta 2020, de modo que se cree un puente hasta la entrada en vigor del perseguido acuerdo global sobre el cambio climático de carácter vinculante.

No obstante, al mismo tiempo, la comisaria europea de Acción por el Clima, Connie Hedegaard, hubo de responder a las presiones que, desde la ONU, piden que se aumente el objetivo de reducción de emisiones del 20 al 30 %, alegando que otros países deben, también hacer un esfuerzo mayor. La comisaria indicó que, a pesar de las dificultades económicas, Europa avanza y se mantiene en cabeza en su compromiso con los objetivos de Kioto.

Enviar comentario /

02 Dic 2012

por

Rafael Casero Escamilla

MEERRON /

.png)

].gif)

].png)

].png)

].png)

].png)

].png)