MINI HIDRO EN ARGENTINA – RECUPERACIÓN DE LA MINICENTRAL CONVUCO – NEUQUÉN – ARGENTINA

MINI HIDRO EN ARGENTINA – RECUPERACIÓN DE LA MINICENTRAL CONVUCO – NEUQUÉN – ARGENTINA

En Argentina, los pequeños proyectos hidroeléctricos son la energía renovable más antigua, con instalaciones que datan de 1911 todavía en funcionamiento. Según el estudio Estado de la industria argentina de energías renovables , editado y publicado por la revista Clean Energy, Argentina cuenta con 520 MW de potencia de mini hidro, si bien algunas plantas no están operativas en la actualidad y otras están en proceso de construcción.

Un arroyo con buen caudal, un edificio que solía albergar a una pequeña turbina hidráulica y la decisión de aprovecharlos para generar electricidad sustentable son los ingredientes de otro proyecto de Energías Renovables en la Patagonia, Argentina.

El trabajo conjunto, entre la Cooperativa Eléctrica de Zapala y el Instituto Nacional de Tecnología Industrial, hizo posible el comienzo de la recuperación de la central mini hidroeléctrica Covunco. Con el aporte de 1 megavatio (MW) de potencia, proveerá energía eléctrica de manera económica y sustentable a pequeñas localidades cercanas a Zapala (provincia de Neuquén).

En la zona de Neuquén abundan el viento y el agua, y existen muchas pequeñas localidades, como Mariano Moreno, Mallín del Muerto, y sus alrededores, que requieren de energía de manera económica y sustentable para sus actividades productivas. En función de esta necesidad, la Cooperativa Eléctrica de Zapala (CEEZ) recurrió al Instituto Nacional de Tecnología Industrial (INTI) para que brindara su asesoramiento y apoyo para utilizar las materias primas disponibles (viento y agua) para generar energía eléctrica.

Con este objetivo, el Instituto firmó un convenio específico para comenzar junto a CEEZ la rehabilitación de una pequeña central hidroeléctrica abandonada, en la zona del arroyo Covunco que tiene muy buen caudal de agua, y se encuentra ubicado a unos 20 Km de la localidad de Zapala. Se trata de una turbina hidráulica construida por la empresa estatal Agua y Energía en la década del 40 en un predio propiedad del Ejército.

En el año 1982 quedó fuera de servicio y en 1991 quedó definitivamente en desuso. Si bien el edificio es de buena construcción, presenta deficiencias relativas al paso del tiempo, lo cual requiere de obra civil y la instalación de maquinaria nueva. El INTI ha realizado un estudio de prefactibilidad, a través del cual surge la necesidad de una inversión del orden de los 500 mil pesos, lo que conlleva la búsqueda de financiamiento.

El análisis detectó que la boca de toma de agua, construida en hormigón y piedra laja, es de accionamiento manual, con compuertas metálicas, ejes y engranajes; asimismo tiene dos salidas de rebalse y la salida al canal se efectúa a través de dos conductos circulares.

Entre las tareas a realizar – están trabajando por el INTI, los programas de Desarrollo y Extensión, los centros INTI-Neuquén y la coordinación de Cuyo-, se puede mencionar el diseño y la ampliación del canal que lleva el agua desde la corriente, la reparación de la obra civil, la adecuación y puesta en funcionamiento del hidrogenador, obras hidroelectromecánicas, forma de distribución de la electricidad generada, entre otras.

De igual manera, el estudio prevé que para la recuperación de la central será necesaria la provisión de productos y servicios locales, obras civiles, mecanizado de piezas, obras eléctricas, de control electrónico, obras hidráulicas, etc. En turbinas y generadores se cuenta con la particular disposición de una ingeniería y manufactura de punta y completamente nacional.

Las estimaciones indican que producir cada kilovatio/hora costará poco más de 12 centavos y que la central podría dar trabajo a seis personas en tres turnos, lo que también es uno de los beneficios que la comunidad local contabiliza, si bien su objetivo primordial es conseguir energía económica y sustentable para desarrollar su producción local. Asimismo, y conforme al estudio realizado, CEEZ confía en devolver en nuevas obras y servicios parte del rédito económico obtenido por la comercialización de la energía generada en la central.

Enviar comentario /

01 Mar 2013

por

Laura Denise Koch

MEERRON /

MEERRON /

Algunas consideraciones sobre la rehabilitación de instalaciones minihidráulicas

El proceso de conversión del recurso hídrico más difundido en la actualidad es la producción de energía eléctrica. El desarrollo de la tecnología ha permitido alcanzar altísimos niveles de eficiencia en la conversión de la energía hidráulica en energía eléctrica así como la instalación de grandes módulos de producción eléctrica.

Las Áreas rurales con pobladores alejados de las redes de distribución, con requerimientos energéticos insatisfechos, constituyen el ámbito principal donde la pequeña hidrogeneración eléctrica encuentra su aplicación potencial, en tanto se cuente con recursos hídricos locales suficientes.

Si bien éste es el ámbito principal donde las centrales minihidráulicas tienen un rol asegurado, no es el único y excluyente. Factores técnicos y ambientales le asignan a esta tecnología otros campos de aplicación complementarios.

Las empresas de generadoras de energía, instituciones e investigadores tienen cada vez más la necesidad de investigar la mejor y más económica manera de rehabilitar centrales hidroeléctricas.

Existen muchas variables a tener en cuenta al momento de una evaluación inicial, las que influenciarán para la toma de decisiones al momento de rehabilitar una central minihidráulica. He aquí algunos puntos de relevancia a considerar:

1) En principio, es preciso establecer prioridades para la rehabilitación: realizar una evaluación de las mismas, un estudio de factibilidad, un proyecto preliminar y uno definitivo.

2) Se debe conocer quién opera y posee la propiedad de la instalación. Ello, en tanto que la empresa generadora puede no tener el título de propiedad de dicha instalación, sus estructuras, la tierra ni control sobre el agua.

3) La información cronológica relativa a la etapa de construcción del proyecto originario es indispensable, como también todo tipo de documentación sobre restricciones. Asimismo, el registro fotográfico de las estructuras, planos, listas de materiales, manuales de operación y mantenimiento, etc.

4) Reconsideración de los aspectos geológicos de la instalación desde su construcción originaria, atendiendo la variedad de fenómenos incluyendo la inestabilidad del terreno, sedimentación, pérdidas, excesivo asentamiento de las estructuras, registros sísmicos.

5) Aspectos ambientales: ello implica conocer los caudales erogados, flora y fauna, posición adoptada por las ONG ambientalistas y otras organizaciones, rutas de acceso y transporte para el personal que trabajará en la obra de rehabilitación.

6) Aspectos burocráticos, administrativos, judiciales, certificaciones, permisos, se deben contemplar.

6) Operación y Mantenimiento: Conocer los registros de mantenimiento de rutina, así como los registros diarios de operación. Ello brinda información concluyente sobre los defectos o deficiencias que tenga el equipamiento, permitiendo obtener un estado de situación de la central a rehabilitar. Los registros de mantenimiento revelan las fallas de diseño que se mantuvieron por años.

7) Conocimiento de datos hidráulicos: pasados y actuales. Conocer el salto, los caudales y calidad del agua. Ello para un uso más efectivo del recurso. (aspecto económico-financiero)

8 Análisis de estructuras y reemplazo de equipamiento y tecnologías. Incrementar la productividad y expandir la capacidad instalada.

Si bien estos son algunos de los más importantes puntos a considerar, sin dudas cada caso debe analizarse individualmente, atendiendo a las particularidades de cada uno.

Laura Denise Koch

Enviar comentario /

28 Feb 2013

por

Laura Denise Koch

MEERRON /

Los precios de energía solar y normativas para su incremento en Brasil

A pesar del grande potencial de generación de energía solar de Brasil, el Plan Nacional de Energía 2030 no ha considerado la energía solar. Una de las causas de eso son los precios de energía solar, que son una de las barreras para su utilización en larga escala en todos los países, y también en Brasil.

Según un estudio hecho por Isabel Salamoni (2008), el Brasil tiene un gran potencial para la aplicación de la energía solar fotovoltaica (PV) conectados a la red eléctrica, sin embargo poco se ha invertido en la promoción de su integración como fuente complementaria en la matriz energética nacional. Los costos involucrados todavía elevados, junto con la falta de conocimiento de las reducciones estimadas en los últimos años y de sus beneficios sociales, económicos y ambientales, son factores fundamentales que justifican la no explotación de esta fuente en un país con altos niveles de radiación solar. A pesar de las altas tasas de electricidad convencional en Brasil en la actualidad, el precio de la electricidad generada por sistemas fotovoltaicos sólo permite competir con la generación convencional en determinadas zonas con mayor demanda durante el día y en algunos casos para áreas remotas, pero aún no pueden competir con los costos de electricidad convencionales en la mayoría de las industrias. (http://institutoideal.org/ecologicas/wp-content/uploads/2012/08/ISABEL_SALAMONI.pdf)

En el primer semestre de 2010, la instalación de un sistema fotovoltaico en Alemania estaba alrededor de 2.900 euros por kWp. En Brasil, consideradas todas las tarifas, este costo sería de alrededor de 3.500 euros por kWp. Este valor, sin embargo, se ha reducido considerablemente en los últimos años. En los últimos tres años, el descenso fue del 42,7%. De acuerdo con el Renovables 2010 Global Status Report, REN21 del precio de la mayoría de los módulos cristalinos se redujo de 50% a 60% en 2009, a partir de los valores altos como 3,5 dólares por watt en 2008 a 2 dólares por watt en diciembre de 2009. «Para seguir siendo competitivos, los fabricantes deben invertir en aumentar la eficiencia, reducir los costos operativos y aumentar la utilización de la capacidad de las fábricas. Bajo costo, alta calidad de fabricación y la capacidad de responder rápidamente a los cambios del mercado se han convertido en el sello distintivo de las empresas flexibles y rentables «, dijo Renovables 2010 Global Status Report. (http://www.americadosol.org/custos/)

Aún según la Salamoni (2008), el objetivo del mercado solar fotovoltaico debe ser lograr la paridad de precios, es decir, el momento en que la energía convencional y la energía fotovoltaica para alcanzar el mismo precio para el usuario final. En este punto los resultados preliminares indican que la paridad de precios en Brasil se espera que ocurra en la próxima década, entre 2015 y 2020, sin la necesidad de subsidios. No obstante, en el supuesto de que Alemania, país número uno en mecanismos de incentivos para la energía renovable (RE), tomó cerca de 20 años para establecerse en el mercado, hay una necesidad urgente de crear un mecanismo de incentivos claro y eficaz para el Brasil. Así, la experiencia para dominar el mercado a gran escala podría ocurrir de una manera ordenada y con el máximo beneficio en un momento en el que se alcanza la paridad.

Acerca de las normativas, en Brasil, después de la implementación del Programa de Incentivo a las Fuentes Alternativas (PROINFA) y otros mecanismos de incentivo a la eólica, pequeñas centrales hidroeléctricas (PCH) y la biomasa, un paso importante fue tomado por la Agencia Nacional de Energía Eléctrica (ANEEL) para estimular la generación de energía en Brasil por fuente solar, con la aprobación de las resoluciones normativas 481 y 482 en 2012. La expectativa es que estas resoluciones insertan las medidas para reducir las barreras burocráticas y económicas para el desarrollo de esta fuente de energía. La resolución normativa 481 extiende el descuento en la tasa de uso del sistema de transmisión e distribución (TUST/TUSD) para suministrar proyectos de energía solar que entren en operación comercial hasta 2017 (http://www.aneel.gov.br/cedoc/ren2012481.pdf). Ya la resolución 482 tiene como objetivo fomentar la generación distribuida de electricidad por micro (hasta 100 kW) y generadores mini (entre 100 kW y 1 MW) para el consumo propio, así como crear y regular un sistema de compensación (net metering) entre la energía generada y consumida por el consumidor/generador conectado directamente al sistema de distribución (http://www.aneel.gov.br/cedoc/ren2012482.pdf).

Para un país con su matriz energética renovable con base en la fuente hidráulica, estos son avanzos muy importantes na diversificación y en el incremento da seguridad energética del país. Además, en un país con el potencial solar de Brasil, incentivos como eses pueden ayudar a acelerar la paridad de red para la fuente solar, por el potencial de instalación en larga escala.

Algunas acciones importantes para el incentivo al uso de fuentes renovables de energía son:

- régimen jurídico con una tarifa distinta para la producción de electricidad a partir de fuentes de energía renovable hasta se alcanzar la paridad de red

- programas de investigación y desarrollo de tecnologías y de nacionalización de tecnologías en países en desarrollo

- legislación y incentivos para balance neto

- incentivos a industrias e empresas que utilicen fuentes renovables y balance neto

Un documento hecho por la Empresa de Investigación Energética de Brasil (EPE) aborda muy bien la cuestión de energía solar en Brasil, haciendo referencia a otros países. El documento es una nota técnica referida: Análise da Inserção da Geração Solar na Matriz Elétrica Brasileira de 2012, disponible en: http://www.epe.gov.br/geracao/Documents/Estudos_23/NT_EnergiaSolar_2012.pdf

Enviar comentario /

12 Feb 2013

por

Leidiane Mariani

MEERRON /

Potencial de la termosolar en El Salvador

En El Salvador la matriz energética está estructurada principalmente por cuatro fuentes de energía: térmica, hidroeléctrica, geotérmica, y biomasa. La generación térmica representa el 36% del total de energía inyectada, la hidroeléctrica el 36.5%, la geotérmica el 25.5% y biomasa el 1.9%.

En la actualidad, las centrales térmicas que se encuentran en funcionamiento conjuntamente representan el 52.1% de la capacidad instalada en el país y funcionan a base de derivados del petróleo. Esta fuente de generación de electricidad es la más contaminante y tienen una gran importancia dentro de la matriz energética nacional.

Por otro lado la apuesta para expandir la matriz energética nacional de los próximos años sigue enfocada en centrales térmicas o hidroeléctricas. De tal manera esta estrategia profundiza la dependencia al petróleo del sistema energético nacional y, además, dada la profunda crisis hídrica en la que se encuentra el país, la construcción de más represas constituye una grave amenaza para la disponibilidad de agua.

En base a lo anterior en El Salvador existe una clara necesidad de invertir en energías renovables, la pregunta sería ¿Es la energía termosolar a la que se debe apostar?.

Dentro de los aspectos a evaluar para determinar la factibilidad de la implementación de proyectos de centrales termosolares en El Salvador, es posible afirmar que en cuanto a los factores medioambientales que se deben tener en cuenta el panorama se muestra favorable.

El Salvador cuenta con un gran potencial energético en lo que ha radiación solar se refiere, siendo las zonas oriental y costera del país las de mayor potencial del recurso solar. La radiación solar promedio en El Salvador tiene un valor que oscila en el intervalo de 5.0 KWh/m2 y 6.5 KWh/m2 (promedio 5.8 KWh/m2), con 6.8 horas de sol promedio al día

El SNET (Servicio Nacional de Estudio Territoriales) es el ente encargado de registrar los datos y monitorear el país en temas de vulcanología, climatología, etc.

De manera general se puede mencionar que durante los meses de diciembre, enero y febrero, la incidencia de los rayos solares se encuentra orientada hacia el sur y también es característico de estos meses que por la falta de nubosidad (sistemas de alta presión) por encontrarse la tierra más cerca del sol (Perihelio) la Radiación Solar es más directa que en las otras épocas del año. Durante los meses de Marzo y Abril, la atmósfera se encuentra bastante contaminada por diferentes causas antropogénicas, por lo tanto existe mayor dispersión y absorción de radiación solar. En el transcurso de la época lluviosa de Mayo a Octubre ya existe abundante nubosidad que obstaculiza el paso de los rayos solares principalmente en los meses de Junio y Septiembre que son los más lluviosos.

A pesar de lo anterior esto no es suficiente para el análisis del potencial de utilizar sistemas solares de concentración en El Salvador, otros aspectos deben ser evaluados.

Es muy importante mencionar que actualmente en El Salvador no se ha desarrollado ningún proyecto de energía termosolar, existe un mayor conocimiento y desarrollo de proyectos con respecto a la energía fotovoltaica y al aprovechamiento térmico de baja temperatura para aplicaciones de calentamiento de agua. Esto significa que para el desarrollo de esta tecnología es necesario contar con el apoyo técnico de los países que han avanzado más en este tema, de tal manera que se establezcan los factores de proceso particulares de un ambiente climático como el salvadoreño y se desarrolle la curva de aprendizaje propia del país en cuanto a esta tecnología, lo cual también está relacionado con los factores de empresa, es decir la cualificación de personal de mantenimiento e ingeniería para garantizar el funcionamiento de las plantas.

Debido a las altas inversiones iniciales necesarias para desarrollar los proyectos solares de concentración, también es imprescindible que se implementen incentivos fiscales y de financiamiento a los proyectos de generación de energía termosolar. Además dentro de los factores económicos también hay que considerar la necesidad de terreno disponible para la instalación los campos solares, algo que es necesario analizar para cada caso puntual de proyecto a evaluar, pero que debido a la extensión del territorio salvadoreño se debe considerar.

En cuanto al avance que existe en general en el tema de energías renovables en El Salvador, la mayor parte de lo que se ha logrado está basado en proyectos aislados y aplicaciones residenciales.

En base a los puntos mencionados considero que en El Salvador hay muy poco potencial de impulso de la generación de electricidad termosolar en el corto y mediano plazo, sobre todo porque como se ha mencionado en ocasiones anteriores a nivel mundial todavía hace falta desarrollo en i+D+I que contribuyan a reducir los costos e incrementar las eficiencias relacionadas con estos procesos.

Enviar comentario /

06 Feb 2013

por

Teresa Estefanía Barba Zeledón

MEERRON /

Expectativas del desarrollo de las FV

El mercado fotovoltaico ha surgido una serie de cambios. Tanto en la de los procesos de fabricación y la tecnología empleada para su fabricación, la competencia entre fabricantes por ubicar sus productos y adueñarse de un mercado creciente, es sin duda alguna el motor que mueve a esta industria hacia la mejora continua.

Las constantes investigaciones, estudio y pruebas para la fabricación de paneles cada vez más eficientes (en los cuales se proyectas una tercer y hasta una cuarta generación de paneles fotovoltaicos) y de reducir notablemente los costos de fabricación es uno de los principales quehaceres de los fabricantes en lo que se denomina la curva de aprendizaje.

Los precios de los Paneles Fotovoltaicos (FV), se ha reducido a más de 10 veces su precio en los últimos 30 años, sin embargo, el costo nivelado actual de la electricidad (LCOE) de los paneles FV siguen siendo aún más altos que los precios en el mercado mayorista de electricidad. La competitividad en otros mercados depende de una variedad de condiciones locales.

El promedio global de los precios mundiales de energía fotovoltaica de la fábrica de paneles se redujo de alrededor de 22 USD/W en 1980 a menos de 1,5 USD/W en 2010 (Bloomberg, 2010). La mayoría de los estudios sobre la curva de aprendizaje de energía fotovoltaica se enfocan en los paneles FV, ya que representan el ítem con mayor costo por unidad dentro de un sistema fotovoltaico (Yang, 2010). Los rangos históricos de aprendizaje de experiencias sobre paneles FV están entre 11% y 26% (Maycock, 2002; Parente et al, 2002;. Neij, 2008; IEA, 2010c), con un tasa de progreso promedio del 80% y, en consecuencia, una tasa media histórica de aprendizaje (experiencia en el factor precio) del 20%, lo que significa que el precio se redujo en un 20% por cada duplicación de las ventas acumuladas (Hoffmann, 2009;. Hoffmann et al,2009). El enorme crecimiento de la demanda a partir de 2003 condujo a un aumento de los precios debido a la oferta limitada del mercado, que luego se transformó en un mercado impulsado por la demanda, lo que conduce a una reducción significativa de precios debido al exceso de capacidad de paneles en el mercado (Jäger-Waldau, 2010a).

Si tomamos en consideración las tendencias actuales que se tienen en el mercado de inversión para proyectos de producción energéticos las fotovoltaicas en los cuales han tenido una considerable reducción en cuanto al precio de los paneles, esto estima que la hipótesis a plantear en cuál es la tendencia de esta mercado es la siguiente:

Los precios de la energía solar en el futuro tendrá una tendencia a seguir bajando, hasta que se logra la madurez de la tecnología en función de las siguientes factores:

• Mercados cada vez más competitivos lo cual generara la aparición de nuevos competidores que ofrezcan sus productos a un menor precio (Mercados emergentes en CHINA)

• La madures de la Tecnología: el desarrollo de nuevas tecnologías para la elaboración de los paneles solares, la incorporación de nuevos materiales al proceso de fabricación con el fin de reducir costos de fabricación.

• El crecimiento de la industria en función del aumento de la fotovoltaica: el crecimiento de la demanda de paneles en el futuro en función de los factores anteriores, tendrá como efecto que los fabricantes puedan reducir el precio ya que se estiman mayor volumen de venta, lo cual reduciría el valor marginal por cada panel producido.

• Por último la incorporación de la fotovoltaica al mix de la matriz energética de los países: la integración de las fotovoltaicas aisladas representa es una etapa que se concretara e un futuro cercano.

Sin duda alguna nos encontramos en un punto de inflexión en el desarrollo de la FV, en el cual se está iniciado una seria de acontecimientos, no solo a nivel de avances en la tecnología, mejoramiento de eficiencias, y reducción de costos de fabricación de paneles, también el despertar de una conciencia en los pueblos el cual es cada vez más notable la búsqueda de alternativas para reducir las emisiones de los GEI. Sumado a esto el despertar de los gobiernos en buscar nuevas formas de legislación para el desarrollo de alternativas amigables con el ambiente.

Sin duda alguna que en esta etapa el principal papel lo tienen los gobiernos de cada país, ya que ellos deben de planear las estrategias, incentivos, leyes, regalías y legislaciones. Para incentivar a las inversiones y el desarrollo de las FV, para logra el despliegue se la industria está indicando en la actualidad.

Sin duda alguna son los principales indicadores que las FV tiene un potencias muy elevado de desarrollo en los años venideros. En el cual la FV estará presente en los procesos de generación de energía renovables, integrados al proceso como una fuente secundaria que impulse el desarrollo del mix energético con un alto grado de eficiencia y aprovechamiento del recurso luz solar.

Enviar comentario /

04 Feb 2013

por

Melbin Edgardo Avila Arias

MEERRON /

Perspectivas Fotovoltaicas

La energía fotovoltaica esta llamada a ser a futuro un componente principal del mix energético global, las razones son variadas, sin embargo quizás uno de los conceptos que explique el porqué de esta aseveración este radicado en el concepto “Generación distribuida” y es que la dinámica energética actual pareciese estar viendo en este concepto una oportunidad más sostenible y más óptima de la formas de como generamos la electricidad que consumimos y es en este punto donde la modularidad de esta tecnología aunada y la disponibilidad global de la materia prima juegan a su favor.

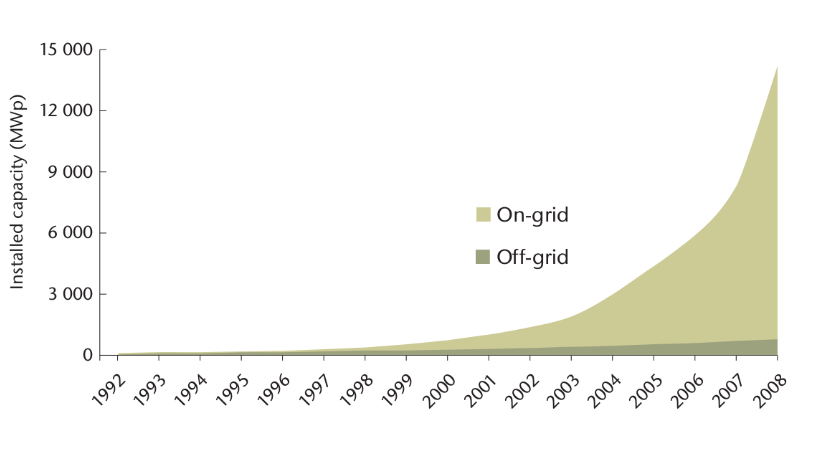

Y es que la tecnología a pesar de las barreras asociada a los costos que presento en el anterior decenio fue una de las de mayor crecimiento, con una curva de crecimiento exponencial (Ver Fig. 1)

Fig. 1 Crecimiento de la energía fotovoltaica para el período 1.990-2.010 Fuente Photon International

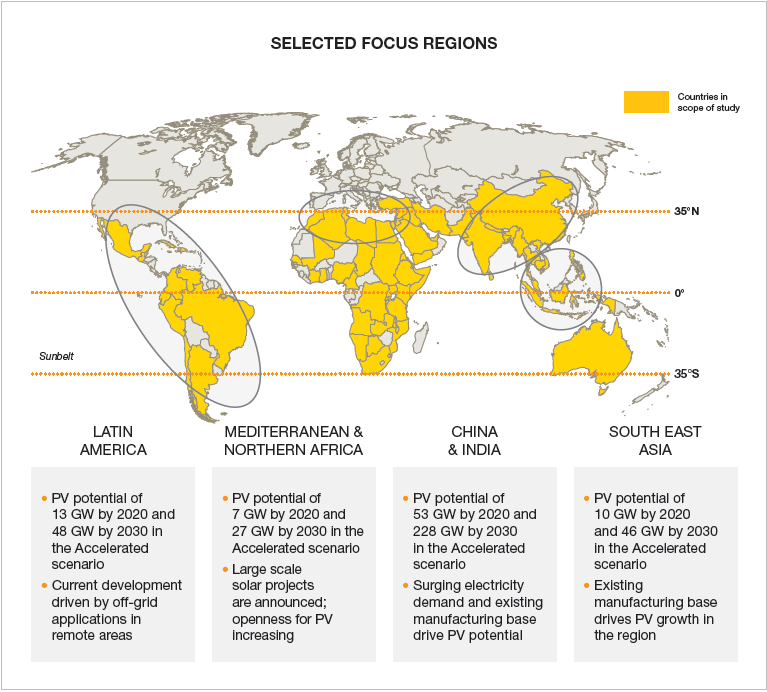

En la actualidad todo este crecimiento se ha centrado en tres regiones fundamentales Estados Unidos, Japón y Europa imperando la tercera como líder en capacidad instalada (Para el 2009 poseía una capacidad instalada acumulada de 15.943 MW Fuente EPIA). A pesar de ello la potencialidad global es indiscutible, de acuerdo a un estudio realizado por EPIA la cual selecciono 4 áreas de estudios las proyecciones son prometedoras (Ver Fig. 2), destacando por nuestro interés en el estudio las proyecciones hechas para Latinoamérica donde predicen en un escenario acelerado un potencial de 13 GW para el 2020 y 48 GW para el 2030.

Fig. 2 Estudio de Proyecciones en Áreas Seleccionadas. Fuente EPIA

Evolución de los precios de la energía solar fotovoltaica y la paridad de la red

Los precios de la energía fotovoltaica han estado directamente condicionados al comportamiento de los precios del generador fotovoltaico (módulo fotovoltaico). En el último decenio los precios de la tecnología estuvieron supeditados al precio del polisilicio, ello debido a que cuando comienza la rampa de crecimiento del sector esta materia prima era obtenida de los residuos producidos de las plantas de polisilicio producido para el sector electrónico, por lo que rápidamente se creo un déficit que condicionó los precios y promovió que se se crearan al menos dos esquemas de negociación, el primero el precio spot donde se tranzaban los precios alrededor de los 130 USD/ Kg (2.008) alcanzando niveles récord hasta de 430 USD/Kg y un esquema de negociación a largo plazo donde las empresas aseguraban producciones de polisilicio por un período de tiempo determinado, en este escenarios los precios para el 2.008 se tranzaban entre los 70-80 USD Kg. Para ese entonces los precios eran el resultado de un mercado deficitario que no lograba cumplir la demanda acelerada, sin embargo a partir de allí tanto las empresas dedicadas al ramo como la Wacker de Alemania así como también nuevos actores como LDK de China anunciaron ampliaciones de sus niveles de producción y nuevas facilidades de producción, esto ha ocasionado una normalización del mercado en este segmento de la cadena productiva, hecho que se corrobora en los precios actuales los cuales se ubica 15,980 USD/Kg (http://www.pvinsight.com), de hecho en términos del valor del Wp a puerta de fábrica el polisilicio ocupa el 16% del valor, lo que ha hecho que el precio final del Wp haya descendido hasta los 0,657 USD/Wp para los módulos de silicio cristalino.

Ahora bien tomando la estructura de costo asociada a los diversos eslabones de la cadena fotovoltaica (Ver Tabla N° 1), podemos intuir que aún existen potenciales de disminución de costos que permitirán en un futuro una reducción de los precios del Wp. Por ejemplo el segmento de obtención de obleas el cual en la actualidad representa más de la cuarta parte del costo posee potencialidades de reducción, ello en la medida que las mejoras tecnológicas pueda permitir la reducción de el grosor de las obleas y las pérdidas de silicio asociado al corte, de hecho en la actualidad se trabaja para sustituir el sistema de corte de alambre tradicional/abrasivo a un sistema con utilización de alambres de diamante, el cual permitirá la reducción de las pérdidas del corte (Fuente: Electric Power Research Institute).

Otras mejoras que también se investigan están referidas a la parte electrónica las cuales influirán positivamente el las pérdidas asociadas al proceso de conversión de DC y AC, algunas de estos esfuerzo se orientan a la integración en los módulos de los inversores, lo que permitiría que el output del módulo sea directamente corriente alterna (Fuente: Electric Power Research Institute).

| Eslabón | Costo Porcentual (%) |

| Módulo | 33,87 |

| Celdas | 0,14 |

| Lingote/Obleas | 27,42 |

| Polisilicio | 16,16 |

Tabla N° 1 Distribución del costo del Wp fotovoltaico. Fuente Photon International

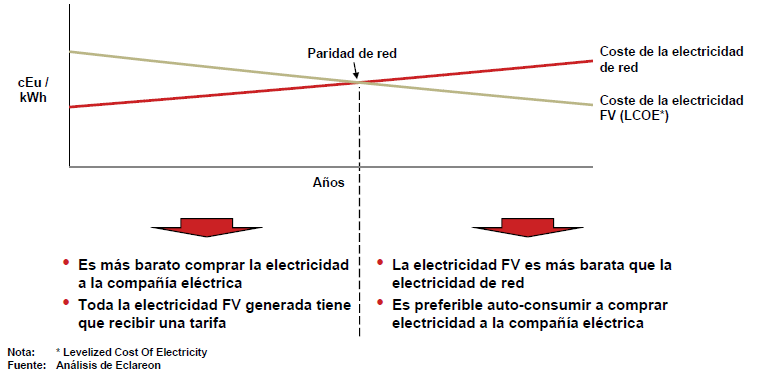

En cuanto a la consecución de la paridad de la red, paso de ser un mito sobre los cuales los detractores de la tecnología apuntaban sus baterías a una realidad ya presente en determinadas regiones del planeta y las cual se extenderá progresivamente a lo largo y ancho del planeta si el desarrollo tecnológico que se experimenta en este campo viene acompañado de medidas y políticas acertadas que permitan terminar de darle impulso a esta fuente.

De hecho tomando en cuenta los precios de la electricidad convencional generada a partir de fuentes fósiles es posible que a futuro no solo se alcance la paridad de la red sino que los precios de generación de la fotovoltaica puedan reducirse a un margen menor que las de estas fuentes y por ende ser una fuente mucho más atractiva (Ver Fig. 3). Entre las medidas que pueden promover el alcance de la paridad de la red tenemos:

- El impulso del auto-consumo o el net-metering: aunque en la actualidad los grandes proyectos de granjas solares han sido los grandes aportadores a la capacidad instalada fotovoltaica, por la modularidad de la tecnología el concepto de auto-consumo cuando sean vencidas las barreras técnicas y administrativas que aún persisten será un elemento impulsor para alcanzar la paridad de la red en más regiones en el mundo.

- Son necesarios los incentivos y subvenciones: aún queda un trecho que recorrer en la optimización de los precios de la tecnología tanto las tradicionales como las emergentes, por tanto es necesario mantener las políticas de subvención para permitir la introducción tecnológica en los lugares donde aún no ha calado, obviamente el hecho de primar la tecnología no puede ser permanente puesto que se crea una distorsión del mercado y se dificulta el impulso de las mejoras tecnológicas.

Figura 3 Comportamiento de los precios de precios de la red y de electricidad de origen fotovoltaico en la consecución de la paridad de la red. Fuente Eclareon

Medidas para fomentar el desarrollo de la energía fotovoltaica y demás fuentes renovables:

Las siguientes medidas propuestas son orientadas tanto al desarrollo de la energía fotovoltaica como demás fuentes de energías renovables:

- Creación de un marco político para el desarrollo del mercado: aunque muchos países ya poseen marcos regulatorios en energías renovables son pocos los que pudiesen decirse que tienen un desarrollo pleno en esta materia, es por ello que debe trabajarse con más fuerza en este tema debido a que por las características de las energías renovables como por la ocupación de mercado a que están llamadas a tener lugar a futuro, es necesario establecer mecanismos de protección mientras que las curvas de aprendizaje permitan alcanzar niveles competitivos, de otra manera se corren los riesgos asociados a las distorsiones que a las renovables puedan dar aquellos actores que se encuentran en la acera del frente de las renovables , es decir de los inversores de las tecnologías convencionales y nucleares.

- Establecer normas y códigos: a pesar de que las renovables son tecnologías que van en continua innovación y desarrollo es necesario el establecimiento de normas y códigos a los productos esto permitirá una estandarización que permita sopesar con criterios más objetivos el justo valor ofrecido por los diversos competidores en una misma rama tecnológica.

- Desarrollo de las redes inteligentes: debido a la intermitencia de muchas tecnologías renovables como en el caso de la energía fotovoltaica, es necesario trabajar en los desarrollos de redes inteligentes de modo que se permita una gerencia efectiva de la energía, permitiendo así un mix energético diversificado y evitando al máximo los costes asociados a las tecnologías de almacenamiento de energía.

- Preparación de mano de obra calificada: es necesario la preparación de mano de obra calificada en todos los niveles de las diferentes tecnologías desde los niveles de instalación y mantenimiento hasta los niveles de investigación y desarrollo, un crecimiento en este sentido asegurara en si mimo el crecimiento de determinada tecnología.

- Expansión de la colaboración internacional en I+D+I: es necesario una colaboración en esta materia e inclusive es factible gracias a los compromisos sostenidos en las diversas cumbres para el cambio climático que los países con mayor avances tecnológicos brinden asistencia técnica a los países en vías de desarrollos para potenciar el desarrollo científico –tecnológico necesario.

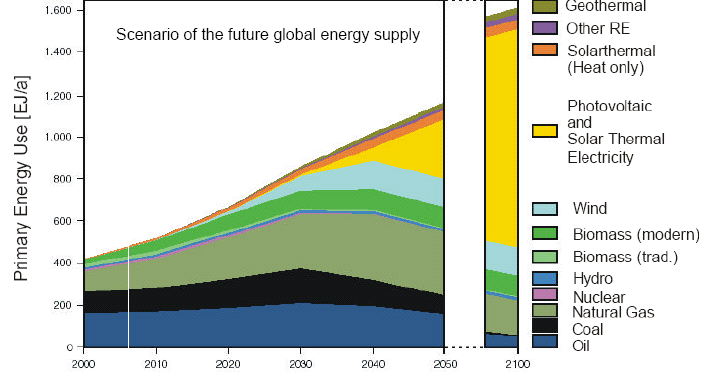

Prospectiva de la fotovoltaica en el mix energético del futuro

En 2003 un grupo de científicos realizaron un estudio prospectivo del desarrollo del mix energético hasta finales del siglo 21 (Ver Fig.4) que plantea una participación protagónica de la fotovoltaica (60% de la fuente primaria de energía combinación con la solar térmica). Estas consideraciones a mi juicio son factible quizás no el numero sea el proyectado en el mencionado estudio pero si en una proporción significativa, las razones ya han sido mencionadas al inicio del artículo, sin embargo hay que destacar que para que ello ocurra las distorsiones de mercado como las que existen actualmente donde los asiáticos y en especial lo chinos lo condicionan deben cambiar a un módelo de «Producción Industrial Fotovoltaica Distribuida«, es decir debe haber una distribución de la producción diseminada a lo largo y ancho del planeta para que realmente se pueda hablar de la fuente fotovoltaica como una fuente autóctona independiente del movimiento de los mercados exteriores, afortunadamente pareciese existir posibilidades hacia esa tendencia y es que ya los Estados Unidos y Europa comienzan a establecer barreras anti-dumping para evitar que los productos asiáticos desplacen las producciones locales.

Fig. 4 Prospección de la matriz global al 2.100. Fuente: German Advisory Council on Global Changue , 2003

Enviar comentario /

26 Ene 2013

por

leonardosimonbarrios

MEERRON /

La reducción de las tarifas de energía eléctrica de Brasil en 18% para residencial y hasta 32% para la indústria

Agencia Nacional de Energía Eléctrica de Brasil aprobó en 24 de enero, las nuevas tarifas que permiten reducir la factura de electricidad. El efecto promedio de la reducción es del 20,2%. Para los consumidores residenciales, la reducción mínima será de 18%. Para los consumidores de alta tensión, el descuento puede llegar al 32%.

La reducción es el resultado de la Ley N º 12.783/2013, que promovió la renovación de las concesiones de transmisión y generación de energía que venció en 2017, y las medidas cautelares 591/2012 y 605 2013 /. Los principales cambios que permitieron la reducción de la cuenta fueron:

– Asignación de cuotas de energía, resultante de una renovación de concesión, a un precio promedio de R$ 32,81 / MWh

– Reducción del coste de la transmisión

– Reducción de los gastos del sector

– Retirada de subvenciones de la estructura arancelaria, con el aporte directo del Tesoro Nacional

La medida, según el gobierno es una forma de tornar la industria competitiva, ya que Brasil tiene una de las más caras tarifas de energía eléctrica del mundo. Además, la medida va bajar la inflanción del país y ayudar el gobierno a garantizar la previsión de inflación que fué hecha y intentar mejorar las tasas de crecimiento del país.

El discurso de la presidente Dilma Roussef puede ser leído integralmente en el link:

Mismo con las reducciones de tarifa, el ministro de energía garantiza que no haberán cambios en los programas de incentivo a energías renovables. Es cierto que a la población le gusto la reducción, pero, todavia, quedan dudas se esta medida vá ser suficiente para mantener el crecimiento de Brasil.

Enviar comentario /

25 Ene 2013

por

Leidiane Mariani

MEERRON /

Paridad de Red para la energía fotovoltaica.

Es muy interesante la energía fotovoltaica, conocer sus principios físicos de operación, diferentes tipos de equipos, tecnologías, configuraciones, etc. pero en lo personal, me ha parecido aún más interesante, el enfoque, la importancia y el peso que hoy tiene la paridad de red para la energía fotovoltaica y ver, al investigar adicionalmente, como ya se ha alcanzado la paridad de red, para algunos países, bajo la modalidad del autoconsumo o balance neto. Permitiendo, según concepto, generar la energía a consumir, al mismo precio de la red. Muy probablemente en algunos países aún falta para obtener la paridad de red en cuanto a productores de energía, pero estoy seguro que será pronto. Es interesante también conocer a cerca de las variaciones de precio de los paneles en tan poco tiempo, un 45% solo en el último año según Bloomberg New Energy Finance (BNEF).

Por otra parte, se puede ver como la especulación del mercado de fabricantes, también puede tener una incidencia fundamental en los precios, por ejemplo, en cuanto los precios de los módulos, BNEF indica que de 2004 hasta finales de 2008 se mantuvieron en 2,8-3,2€/Wp a pesar de que los fabricantes estaban consiguiendo mejoras tecnológicas y en costes. Esto se atribuye a los incentivos de Alemania y España a la fotovoltaica. Cuando los incentivos se cortaron abruptamente en España en 2008, los fabricantes bajaron sus precios a 1,6€/Wp al año siguiente. A finales de 2011 el precio cayó por debajo del 0,8€/Wp. A menudo este precio (1$/Wp) se considera por la industria como el punto en el que se alcanza la paridad de red. Pero China va más allá, pues sus módulos (de silicio policristalino) bajan hasta los 0,7€/Wp. Por demás interesante.

En fin, a nivel de referencia toda esta información, permite ver un futuro cercano muy halagador para la tecnología fotovoltaica, en las condiciones actuales de desarrollo tecnológico, ahora bien, que pasará cuando se produzca en masa el tipo de paneles Tandem o Cobre/Indio/Galio/Diselenio, con rendimientos muy superiores a los ahora desarrollado.

Sabemos bien que todo tipo de negocio estratégico, para este caso la generación de energía, estará controlado por los grandes capitales, pues hay intereses de miles de millones de euros por medio, por tanto no es de extrañar que las investigaciones se vean afectadas o más aun, las políticas de apoyo e incentivo a este tipo de tecnología. ¿Qué tipo de legislación podría apoyar estas iniciativas?, pues debería de promoverse leyes de incentivos fiscales, con una reducción o eliminación de impuestos, que permitan mejorar el flujo de caja de un proyecto de energía renovable. Un plan de incentivos por proyectos pioneros, en donde los gobiernos apoyan financieramente en la etapa de inversión; leyes de Fast Track o pasos rápidos en cuanto a permisos y tramitología, de manera que el tiempo de ejecución de un proyecto y por consiguiente de recuperación, sea mas corto; Incentivos en importación de equipos, para que este tipo de maquinaria, no pague impuestos para su instalación.

Al implementar este tipo de normativas, se agilizara la participación de la FV en la matriz energética, sin embargo hago énfasis en “ se agilizará”, pues por las condiciones naturales de este tipo de tecnología y sus ventajas ampliamente discutidas (disponibilidad casi infinita del sol, en casi cualquier parte del mundo, sin necesidad de red de distribución, etc.) es seguro que la participación de la energía fotovoltaica en la matriz energética mundial, tomara un papel preponderante.

Enviar comentario /

24 Ene 2013

por

Rafael Alfonso Sánchez Jiménez

MEERRON /

Overview Energía Solar Fotovoltaica

Reducción de los costes de las instalaciones fotovoltaicas

Durante los últimos años se ha dado una impresionante reducción en el coste de las placas solares fotovoltaicas, motivada en parte por las mejoras debidas a las economías de escala y de eficiencia que se han conseguido, debidos en gran parte por el gran incremento en la demanda, que hace que se haya producido una disminución del coste de los paneles que sigue la llamada ‘Ley de Swanson’ que sería el equivalente, en el mundo de la fotovoltaica, a la ‘Ley de Moore’ de los microprocesadores.

La ‘Ley de Swanson’ afirma que los precios de los paneles fotovoltaicos disminuyen del orden de un 20% cada vez que se dobla la producción mundial de los mismos, en el siguiente gráfico puede verse cómo han evolucionado los paneles solares siguiendo esta ley empírica:

Como puede verse en el siguiente gráfico, en el año 1977 el coste de los paneles era de 76,67 $/Wp, en cambio en 2013 el precio previsto es de 0,74$/Wp = 0,56 €/Wp que hará aún más rentable el uso de esta tecnología.

Está en marcha un estudio del MIT (Instituto de Tecnología de Massachusetts) liderado por Tonio Buonassisi, en las que se afirma que se está desarrollando la tecnología para conseguir placas a un coste de 0,52$/Wp = 0,39 €/Wp, esto haría que la generación fotovoltaica, en determinadas zonas de los USA, sería competitivo con la generación eléctrica usando carbón o «shale gas», incluso sin captura de CO2, y por supuesto aún más rentable en el caso de Europa, pues los precios de los combustibles fósiles son más altos que en USA.

Quizás en la actualidad, parte del efecto de la bajada del precio de las placas solares FV no es sólo debido a las mejoras en eficiencia, de tecnología y a la economía de escala, sino que hay un exceso de oferta de las mismas respecto a la demanda, no obstante la tendencia parece que va a seguir a la baja y no se espera, en absoluto, que haya una subida del precio de las mismas, ya que se trata ya, de hecho, de un mercado maduro, con muchos participantes y que no deja de invertir en nuevos desarrollos tecnológicos que lo hacen aún más interesante. Por otro lado la llegada a la paridad de red de los países del Sur de Europa está previsto que reactive de nuevo la demanda de tal forma que se permita seguir consiguiéndose las economías de escala (avance de la Ley de Swanson), si es que este proceso no es truncado por intereses políticos.

En la siguiente figura se puede ver la evolución de la eficacia energética de las placas, se aprecia la misma tendencia creciente de sus rendimiento por unidad de radiación solar incidente. Fuente: National Renewable Energy Laboratory.

En la actualidad existen células fotoeléctricas de laboratorio que llegan al 44% de eficiencia, aunque de momento y debido a su coste prohibitivo, no son las que están actualmente en uso de forma generalizada, cuya eficiencia están en el entorno del 11%-17%, no obstante los desarrollos continúan, tanto del lado del abaratamiento del coste como en el de la mejora de la eficiencia de las mismas.

Así pues el desarrollo y la mejora, tanto de la eficiencia como de los costes, de las células fotovoltaicas, no va a dejar de mejorar en los próximos años, y forma parte de la adaptación necesaria de nuestra sociedad a un futuro de mucho menor consumo de combustibles fósiles, tanto por su progresivo agotamiento y precio cada vez más elevado, como por que es imprescindible bajar las emisiones de CO2 si queremos evitar una catástrofe climática a escala global.

Normativas que fomentan más las energías renovables

Dentro de los instrumentos y normativas que considero fomentan más las energías renovlables se encuentran:

- Programas públicos de apoyo a instalaciones de energías renovables: Ayudas y Subvenciones

- Ayudas de ámbito nacional

- Ayudas de ámbito estatal

- Ayudas de carácter local

- Líneas públicas de apoyo a actividades de investigación, desarrollo e innovación en energías renovables

- Incentivos fiscales a las inversiones y gastos en instalaciones de energías renovables

- Incentivos normativos: Cumplimiento de obligaciones de Códigos Técnicos de Edificación

Un caso a destacar, y utilizando a México como ejemplo, es la regularización del Balance Neto de Energía, que permite interactuar con la red eléctrica de la Comisión Federal de Electricidad. De esta forma, cuando existe un excedente en la producción de energía, ésta se va a la red mediante un medidor bidireccional que hace las veces de acumulador y regresa la energía producida cuando se necesite. El concepto es manejando como un intercambio de kWh producidos por kWh consumidos. Mediante un contrato con la CFE, al llegar el recibo de luz, se paga la diferencia entre lo que se consume y lo que se produce.

Perspectivas de la evolución del mix energético mundial

De acuerdo a la International Energy Agency (IEA), Un continuo crecimiento de la energía hidráulica y la rápida expansión de la eólica y la solar ha cimentado la posición de las energías renovables como parte indispensable del mix energético; para 2035, las energías renovables suponen casi un tercio de la producción total de electricidad. La energía solar crece más rápidamente que cualquier otra tecnología renovable. Las renovables se convierten en la segunda fuente de generación eléctrica del mundo hacia 2015 (generando aproximadamente la mitad que el carbón) y, para 2035, se acercan al carbón como la fuente primaria de generación eléctrica.

El consumo de biomasa (para generación eléctrica) y de biocombustibles se cuadriplica, y cada vez serán mayores las cantidades que se comercialicen a escala internacional. Los recursos mundiales de bioenergía son más que suficientes para satisfacer el suministro previsto de biocombustibles y biomasa sin competir con la producción de alimentos, aunque es conveniente gestionar con delicadeza sus implicaciones para el uso del suelo. El rápido crecimiento de la energía renovable se sustenta en la caída de los costes tecnológicos, la subida de los precios de los combustibles fósiles y el establecimiento de un precio a las emisiones de CO2, pero su auge se debe sustancialmente a las continuas subvenciones, que pasan de 88 000 millones USD en 2011 a cerca de 240 000 millones USD en 2035. Las medidas de apoyo a nuevos proyectos renovables deberán acompasarse en el tiempo con el aumento de capacidad y la caída de los costes de las tecnologías renovables, con el fin de evitar una carga excesiva para los gobiernos y consumidores.

Fuentes bibliográficas:

National Renewable Energy Laboratory

http://dfc-economiahistoria.blogspot.com/2013/01/la-llegada-del-autoconsumo-electrico.html

http://www.aedhe.es/guer/paginas/03.aspx

Enviar comentario /

24 Ene 2013

por

José Luis Moreno Palacios

MEERRON /

EVOLUCIÓN DE PRECIOS DE LA ENERGÍA SOLAR FOTOVOLTAICA

En el Informe de la ASIF de 2011 “HACIA EL CRECIMIENTO SOSTENIDO DE LA FOTOVOLTAICA EN ESPAÑA”, en el apartado dedicado al MERCADO MUNDIAL y más específicamente a la Evolución de Precios, se revisan los diferentes aspectos que han influido en los últimos años a la baja de precios de la fotovoltaica que también han permitido un despunte de este tipo de energía y que nos lleva a proyectarnos y plantear hipótesis de las tendencias de los años futuros.

Cabe destacar, como lo menciona el informe, que de todos los elementos que determinan los precios de los mercados fotovoltaicos, el que más influencia ha ejercido es el establecimiento de políticas que se han planteado para la promoción de la Energía Fotovoltaica en los diferentes países, llámese primas, certificados verdes, subvenciones, extensiones fiscales, etc., y cualquier comportamiento futuro de los precios va estar siempre amarrado a las decisiones que se tomen en este sentido, lo cual es un aspecto nacional más que global.

La evolución de las tecnologías, principalmente de silicio monocristalino y policristalino, su aumento en capacidad de producción y la mejora de las eficiencias gracias a la I+D+i han contribuido a la fuerte tendencia de baja de precios de la fotovoltaica.

PROYECCIONES

Según los cálculos de un estudio de 2011 realizado por la EPIA (Asociación Europea de la Industria Fotovoltaica), el coste de la generación de electricidad fotovoltaica en Europa podría disminuir del rango de 0,16-0,35€/kWh en 2010 a un rango de 0,08-0,18€/kWh para el año 2020, dependiendo del tamaño del sistema y nivel de irradiación.

Una de las posibles razones para este nivel de precios se encuentra en la mayor capacidad de producción que demanda, ya que en cuanto a las expectativas sobre la capacidad de producción industrial, todos los pronósticos auguran un fortísimo incremento en los próximos años, en buena parte protagonizado por grandes fábricas capaces de alcanzar un volumen de producción superior al gigavatio anual. También influye el precio del silicio, que representa un 20% de los costes de los módulos, ya que bajó desde los más de 450$/Kg en 2008 hasta los 27$/Kg en 2011.

En cuanto a la eficiencia de los generadores fotovoltaicos, ésta sigue incrementándose sin pausa, y dado el todavía bajo rendimiento de la tecnología (<30%), hay grandes oportunidades de mejora. Si el interés por la tecnología repercute en un aumento de las inversiones para aumentar la eficiencia de conversión de las células fotoeléctricas, los precios de la generación de energía fotovoltaica también serán afectados a la baja.

PARIDAD DE RED

Tanto la capacidad de producción que ha alcanzado la industria solar, como el fuerte descenso de precios que ya se está experimentando, como el contexto energético mundial, auguran que la Paridad de la Red se puede alcanzar en los próximos años en amplias regiones del mundo, naciendo con ello un mercado gigantesco y una nueva dimensión de la fotovoltaica. Por Paridad de la Red se entiende el punto de competitividad del kWh solar, sin ningún tipo de ayudas, en relación con el coste de consumo del kWh

Hay informes que se apoyan en varios estudios para demostrar que la paridad de red de la energía solar fotovoltaica ya se ha logrado en varias regiones, contrariamente a la opinión de que la llegada de la paridad de red está todavía a décadas de distancia. Los cálculos de Bhandari y Stadler (2009) sugieren que la paridad de red de la electricidad al por mayor en Alemania se producirá alrededor de 2013-2014. Branker et al. (2011) encuentra que para Canadá, la paridad de la fotovoltaica ya es una realidad (en circunstancias específicas). Breyer y Gerlach (2010) estiman que la paridad de red de grandes sectores industriales comenzaría a producirse entre 2011 y 2013 y al mismo tiempo en Europa, América y Asia.

Esta tendencia se puede acelerar si los precios de la electricidad siguen subiendo o si se confirman avances tecnológicos en la producción y en mejora del rendimiento de los módulos. No cabe duda de que los datos de reducción de costes son espectaculares, pero las fechas de entrada en competitividad pueden variar bastante dependiendo de las asunciones que se hagan.

CONCLUSIÓN

La baja de precios de la energía solar fotovoltaica que se ha venido experimentando en los últimos años a nivel global ha estado relacionada principalmente con factores como: políticas de promoción de esta energía renovable (con sus variables en cada país y región), precios del silicio, avance de la tecnología fotovoltaica, mejora en las eficiencia de los módulos fotovoltaicos y alta capacidad de producción industrial; y son estos mismos factores los que seguirán contribuyendo a mantener esta tendencia de baja de precios en los próximos años. Lo anterior nos lleva a una consecuencia muy importante como es lograr la Paridad de Red, lo cual es relevante no solamente para el sector fotovoltaico a nivel mundial sino para el contexto de las Energías Renovables en general y la contribución a la disminución de emisiones que están afectando el cambio climático del planeta.

REFERENCIAS

-ASIF: HACIA EL CRECIMIENTO SOSTENIDO DE LA FOTOVOLTAICA EN ESPAÑA. Informe Anual 2011 http://asif.org/2011/07/informe-anual-2011/

-Esperando la Ley de Moore de la energía solar fotovoltaica http://faircompanies.com/blogs/view/esperando-la-ley-moore-la-energia-solar-fotovoltaica/

-Informe estratégico para el sector fotovoltaico en España: acercándonos a la paridad de red http://www.aperca.org/temppdf/Asif09paridadred.pdf

-Reconsiderando los costes económicos de la fotovoltaica http://economicsforenergy.blogspot.com/2012/05/reconsiderando-los-costes-economicos-de.html

Enviar comentario /

23 Ene 2013

por

Teresa Estefanía Barba Zeledón

MEERRON /

.png)

].gif)

].png)

].png)

].png)

].png)

].png)