La paridad con la red de la generación fotovoltaica

En los últimos años la tecnología solar fotovoltaica ha experimentado un cambio sustancial que la pone a las puertas de convertirse en una fuente energética capaz de competir económicamente en igualdad de condiciones con las fuentes tradicionales. A todo esto hay que añadir las ventajas por las que ya era una de las energías limpias preferidas: energía renovable, predecible, de bajo mantenimiento y apropiada tanto para pequeñas instalaciones domésticas, como edificios o grandes plantas de producción.

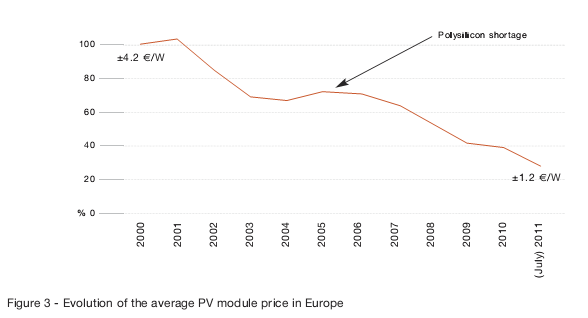

La mejora de los procesos productivos y las economías de escala han hecho que los costes de producción se hayan reducido desde los 4€ por vatio de 2.000 hasta 1€ (o menos) de la actualidad. Además, teniendo en cuenta que, dado su bajo mantenimiento y al coste cero del combustible, la inversión inicial y sus costes financieros son el principal componente del coste de producción, esta fuente de energía ha pasado de necesitar subvención a estar cercana a competir con la generación por centrales de gas de ciclo combinado. Y la curva de coste de producción no parece haber llegado a su madurez de modo que apunta, todavía, fuertes bajadas de precios que algunos estiman en un 20% anual.

El momento en que la producción fotovoltaica dejará de necesitar ser primada para ser rentable es el momento en que su coste de producción esté por debajo del precio de la electricidad, este es el momento de paridad con la red. En un escenario de previsible reducción de costes de producción y, también, de previsible aumento de tarifas eléctricas, la cuestión no es si se alcanzará la paridad con la red o no sino de cuándo. En algunos casos, como el modelo de balance neto, esta paridad está cercana a producirse o incluso se ha alcanzado ya.

En el modelo de balance neto, un usuario productor/consumidor entrega toda su producción a la red a la vez que reclama de ella tanta energía como necesita, posteriormente la compañía eléctrica distribuidora deduce de la factura la energía producida, pudiendo el usuario beneficiarse de sus excesos de producción en un plazo que puede alcanzar los 12 meses. De esta forma se desliga la producción de la demanda permitiendo que ambas ocurran en diferentes momentos y, como la energía es remunerada a precio de tarifa final (se descuenta la energía producida de la energía consumida), aunque no conlleve ingresos, supone un gran ahorro que hace la instalación rentable. Este modelo, que además tiene otras ventajas como la reducción de emisiones, la reducción de la dependencia energética, la generación distribuida y ajusta la producción a la demanda, no está disponible todavía en España (pero sí en otros países de nuestro entorno) aunque se espera que la regulación se complete a corto plazo.

Alcanzar la paridad con la red para instalaciones productoras será algo más difícil ya que su producción se remunera a precio de tarifa mayorista en lugar de tarifa de usuario final. Aún así, la EPIA (European Photovoltaic Industry Association) augura que las centrales fotovoltaicas alcanzarán su rentabilidad (comparada con centrales de gas de ciclo combinado) entre el 2.013 y el 2.020. Más aún, en algunos momentos pico de la demanda eléctrica, el precio pagado hoy en día está ya muy cerca del coste fotovoltaico.

Fijándonos en 2.020 como escenario, y asumiendo que para entonces la paridad con la red se habrá alcanzado, el peso que podemos esperar de la generación fotovoltaica en la producción de electricidad sea importante. Es cierto que, por otro lado, la generación eólica está teniendo un desarrollo mayor y es más rentable y que, por otro lado, no es posible prescindir de centrales hidroelectricas o nucleares (ya amortizadas) o de centrales de gas que garantizan el ajuste, en tiempo real, de la oferta y la demanda de energía. En estas condiciones habría que esperar que la contribución de carbón, hidroeléctrica y nuclear se mantenga en un 20% o incluso se reduzca a un 15%; la producción conjunta por energías renovables (sin contar con la hidroeléctrica tradicional) y gas podría alcanzar, así, un 70 ó 75%. Este escenario es similar al previsto en el PER (Plan de energías Renovables 2010 – 2020) del IDAE aunque previendo una menor producción por fuentes nucleares. Este 70-75% habría que esperar que se repartiera casi a partes iguales entre gas y renovables y, entre éstas últimas, predominando la energía eólica (un 20% del total de producción eléctrica). El 15% restante, a repartir entre fotovoltaica y otras fuentes renovables nos llevaría a una estimación de aporte de ésta tecnología a la producción eléctrica de entre un 5 y un 8% para 2.020. Esto es únicamente en términos de producción eléctrica, en cuanto al consumo energético global, hay que tener en cuenta también el peso del petróleo en el transporte y el consumo térmico industrial de modo que su peso en el mix global será menor.

Aún así, hay que reconocer el considerable avance de esta tecnología que, además, es previsible que mantenga esta tendencia en el futuro próximo. Gran parte de este éxito ha sido gracias al modelo de primas a la producción fotovoltaica: ha permitido crear un ecosistema y unas economías de escala que han rebajado los costes de producción hasta hacerlos rentables. Naturalmente, como todos los modelos, las primas son susceptibles de mejora y, en su vigencia han mostrado algunos vicios que deben ser corregidos. A corto plazo la regulación por balance neto parece una buena medida para reactivar el sector y permitir la extensión del sistema entre los usuarios.

No obstante, el objetivo final ha de ser la competitividad en igualdad de condiciones con otras tecnologías. De todas formas, esta competitividad hay que verla en todas sus dimensiones, incluyendo factores económicos, medioambientales y de seguridad de abastecimiento. Las ventajas de la energía fotovoltaica en cuanto a la reducción de emisiones, renovabilidad, ahorro en distribución y reducción de la dependencia quizá no están suficientemente valoradas a la hora de medir el coste de producción de unas y otras tecnologías.

Últimamente se divide el precio de la electricidad en tres grandes términos: producción, distribución y primas para renovables. Quizá fuese buena idea replantear esta fórmula rediseñando los costes para incluir una parte importante del apartado de las primas en el coste de producción de las grandes centrales de combustibles fósiles como costes asociados a las emisiones. Y también, una parte importante de los costes de distribución deberían repartirse entre las grandes centrales que están alejadas de los centros de consumo. Esta forma de ver los costes podría cambiar el momento en el que se alcanza la paridad con la red y podría dar un empuje adicional a la tecnología.

No hay comentarios /

21 Ene 2013

por

Rafael Casero Escamilla

MEERRON /

MEERRON /

.png)

].gif)

].png)

].png)

].png)

].png)

].png)